Blog

TAXE FONCIERE PAYEE PAR LES OFFICES D’HLM

La taxe foncière sur les propriétés bâties représente un défi financier majeur pour les organismes de logement social en France. Avec près de 2,5 milliards d’euros acquittés annuellement par le secteur HLM, cette charge fiscale constitue un enjeu économique et social considérable qui influence directement l’équilibre des opérations de logement social.

Siège social d’un organisme HLM – Ces structures gèrent des patrimoines immobiliers considérables soumis à la taxe foncière

I. L’AMPLEUR FINANCIÈRE DE LA CHARGE FISCALE

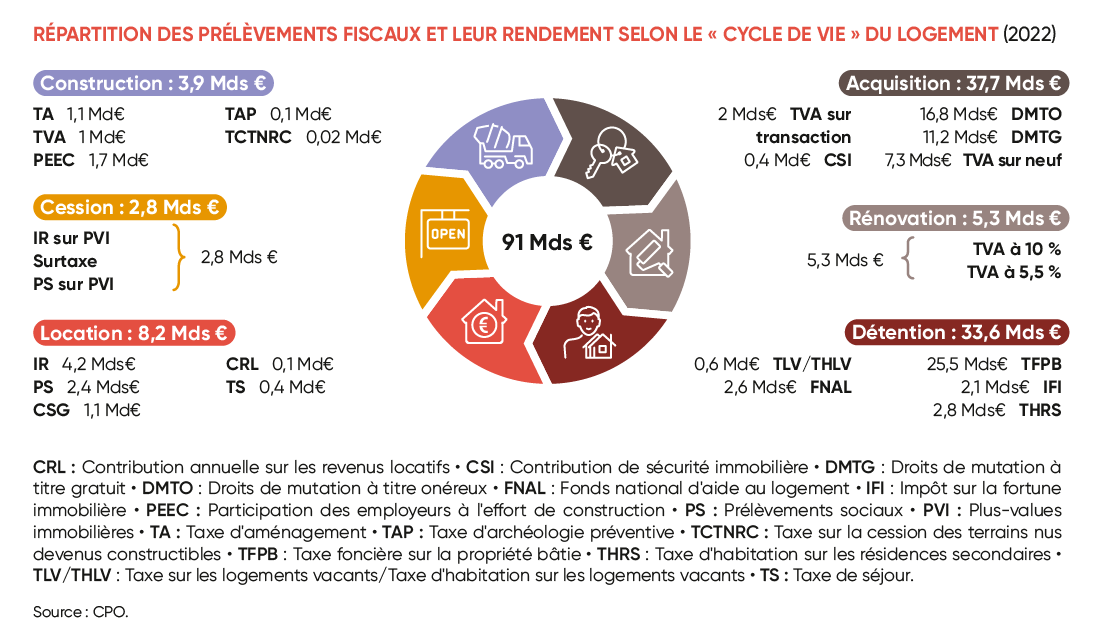

La taxe foncière sur les propriétés bâties (TFPB) constitue une charge financière structurelle pour les organismes HLM. Selon les données de l’Union sociale pour l’habitat, cette taxation représente un montant annuel de 2,5 milliards d’euros pour l’ensemble du secteur, soit l’équivalent de plus de 10% des loyers perçus par ces organismes.

Cette proportion considérable place la taxe foncière au troisième rang des postes de dépenses des organismes HLM, après l’annuité de la dette et les charges de personnel. Pour mesurer l’impact de cette charge, il convient de noter que sans les mécanismes d’allègement fiscaux existants, elle serait près de 50% plus élevée, compromettant ainsi l’équilibre économique de nombreuses opérations de logement social.

CHIFFRES CLES DE LA TAXE FONCIERE HLM

| Indicateur | Montant/Proportion |

|---|---|

| Montant annuel total TFPB | 2,5 milliards d’euros |

| Proportion des loyers | Plus de 10% |

| Rang dans les charges | 3ème poste de dépense |

| Équivalent exonération long terme | Près de 20 000 euros par logement |

Cette réalité financière s’explique par plusieurs facteurs structurels. D’une part, les organismes HLM détiennent un patrimoine immobilier considérable, avec plus de 4,8 millions de logements sociaux en France. D’autre part, les valeurs locatives cadastrales qui servent de base au calcul de la taxe foncière datent pour la plupart de 1970 et n’ont jamais fait l’objet d’une révision générale, créant des distorsions importantes par rapport aux valeurs de marché actuelles.

Figure 2 : Répartition des charges dans le secteur HLM – La taxe foncière représente une part significative du budget

II. LES MÉCANISMES D’EXONÉRATION ET D’ALLÈGEMENT

Les exonérations de longue durée

Le législateur a prévu plusieurs dispositifs d’exonération destinés à soutenir le développement du logement social. Les constructions neuves de logements sociaux bénéficient d’une exonération de taxe foncière pendant 15 ans à compter de l’année qui suit leur achèvement. Cette durée est portée à 20 ans lorsque les constructions satisfont à des critères de performance énergétique renforcés.

Cette exonération de longue durée représente une aide déterminante pour l’équilibre des opérations de logement social. Elle équivaut à une subvention indirecte de près de 20 000 euros par logement sur la durée totale d’exonération, soit bien plus que les subventions directes généralement accordées aux opérations de construction.

Les acquisitions de logements existants suivies ou non de travaux d’amélioration bénéficient également d’exonérations, dont la durée varie selon les caractéristiques de l’opération et les financements mobilisés. Ces dispositifs visent à encourager la diversification des modes de production du logement social au-delà de la seule construction neuve.

L’abattement dans les quartiers prioritaires

Les logements sociaux situés dans les quartiers prioritaires de la politique de la ville (QPV) bénéficient d’un abattement de 30% sur la base d’imposition de la taxe foncière. Ce dispositif, codifié à l’article 1388 bis du Code général des impôts, vise à soutenir les organismes HLM qui investissent dans ces territoires souvent défavorisés.

Cet abattement s’accompagne d’un mécanisme de compensation partielle par l’État au profit des collectivités locales, fixé à 40% depuis 2016. Cette compensation, bien qu’incomplète, permet de préserver une partie des recettes fiscales des communes concernées, lesquelles font souvent face à des charges publiques accrues dans ces quartiers.

Figure 3 : Sources de financement du logement social – Les allègements fiscaux constituent un soutien indirect important

III. L’IMPACT SUR L’ÉCONOMIE DU LOGEMENT SOCIAL

Un effet de levier pour les équilibres d’opération

Les mécanismes d’exonération et d’abattement de taxe foncière constituent un véritable effet de levier pour l’économie du logement social. En réduisant les charges fiscales des organismes HLM, ils permettent de maintenir des niveaux de loyers accessibles aux ménages à revenus modestes tout en préservant l’équilibre financier des opérations.

Cette dimension est particulièrement cruciale dans le contexte actuel de hausse des coûts de construction et d’évolution des taux d’intérêt. Les allègements fiscaux compensent partiellement l’augmentation des autres postes de charges, notamment les coûts de financement et d’entretien du patrimoine.

Les défis de la fin d’exonération

L’expiration des périodes d’exonération crée des effets de seuil problématiques pour les organismes HLM. Au terme de la période de 15 ou 20 ans, la charge fiscale apparaît brutalement dans les comptes d’exploitation, nécessitant des ajustements parfois difficiles à absorber.

Cette transition pose des défis particuliers en termes de gestion prévisionnelle. Les organismes doivent anticiper ces échéances fiscales dans leurs plans de financement à long terme, ce qui peut influencer leurs stratégies d’investissement et de développement patrimonial.

Figure 4 : Évolution des loyers dans le logement social – La taxe foncière influence directement l’accessibilité financière

IV. LES ENJEUX DE LA RÉFORME DES VALEURS LOCATIVES

Une révision attendue depuis des décennies

Les valeurs locatives cadastrales qui servent de base au calcul de la taxe foncière n’ont pas fait l’objet d’une révision générale depuis 1970. Cette obsolescence génère des distorsions importantes, notamment pour les logements sociaux qui étaient considérés comme du grand standing à l’époque mais dont le positionnement relatif a évolué.

Une réforme des valeurs locatives est annoncée pour 2026, après de multiples reports. Cette réforme pourrait considérablement modifier l’assiette fiscale des organismes HLM, avec des impacts différenciés selon l’âge et les caractéristiques du patrimoine.

Les enjeux pour les organismes HLM

La révision des valeurs locatives représente un enjeu stratégique majeur pour le secteur HLM. Elle pourrait entraîner une réévaluation significative de la charge fiscale, avec des effets variables selon les territoires et les types de logements.

Les organismes anticipent cette réforme en développant des outils de simulation et d’évaluation patrimoniale. Cette préparation est d’autant plus importante que la réforme pourrait modifier les équilibres économiques établis et nécessiter des adaptations organisationnelles et financières.

V. LES RELATIONS AVEC LES COLLECTIVITÉS LOCALES

Un enjeu de ressources pour les territoires

La taxe foncière acquittée par les organismes HLM constitue une ressource importante pour les collectivités locales, particulièrement les communes. Avec la disparition progressive de la taxe d’habitation, cette ressource devient d’autant plus stratégique pour le financement des services publics locaux.

Cette situation crée parfois des tensions entre les objectifs de développement du logement social et les besoins de financement des collectivités. Les exonérations de longue durée, bien qu’elles soient compensées partiellement par l’État, représentent un manque à gagner significatif pour les territoires d’accueil.

Les mécanismes de compensation

L’État a mis en place des dispositifs de compensation destinés à atténuer l’impact des exonérations sur les finances locales. Ces mécanismes ont évolué au fil des années, avec des taux de compensation variables selon les dispositifs et les périodes.

La loi de finances pour 2022 a modifié les règles de compensation pour les opérations agréées entre 2021 et 2026, prévoyant une compensation totale des pertes de recettes pendant les dix premières années d’exonération. Cette évolution témoigne de la volonté de concilier développement du logement social et préservation des ressources locales.

Figure 5 : Impact de la fiscalité sur le coût du logement – Les organismes HLM bénéficient d’allègements ciblés

VI. PERSPECTIVES D’ÉVOLUTION

Les défis budgétaires à venir

Le secteur HLM fait face à des défis budgétaires croissants, liés notamment à l’augmentation des coûts de construction, aux exigences environnementales renforcées et à l’évolution des conditions de financement. Dans ce contexte, la maîtrise de la charge fiscale devient un enjeu stratégique pour maintenir l’accessibilité du logement social.

Les organismes développent des stratégies de gestion fiscale de plus en plus sophistiquées, incluant l’optimisation des dispositifs d’exonération, la contestation des valeurs locatives manifestement surévaluées, et l’adaptation de leur politique patrimoniale aux enjeux fiscaux.

L’EVOLUTION REGLEMENTAIRE

Les pouvoirs publics continuent de faire évoluer le cadre fiscal applicable au logement social. Les récentes modifications concernant les compensations d’exonération témoignent de cette dynamique d’adaptation.

Ces évolutions s’inscrivent dans une logique d’optimisation de l’efficience des soutiens publics au logement social, cherchant à maximiser l’impact de chaque euro investi tout en préservant l’équilibre des finances publiques locales.

La taxe foncière payée par les offices d’HLM représente bien plus qu’une simple charge fiscale. Elle constitue un enjeu structurel qui influence directement l’économie du logement social, les politiques locales d’habitat et l’accessibilité du logement pour les ménages modestes. La gestion optimale de cette charge, facilitée par les dispositifs d’exonération et d’allègement, demeure un défi permanent pour les organismes HLM dans leur mission de service public du logement.

L’évolution à venir de ce paysage fiscal, notamment avec la réforme des valeurs locatives prévue pour 2026, nécessitera une adaptation continue des stratégies organisationnelles et financières du secteur. Cette adaptation devra concilier les impératifs d’équilibre économique des organismes avec leur mission sociale fondamentale, dans un contexte de ressources publiques contraintes et de besoins de logement social toujours importants.