Blog

LA TAXE FONCIERE DES BAILLEURS SOCIAUX : ENJEUX ET ÉVOLUTIONS REGLEMENTAIRES

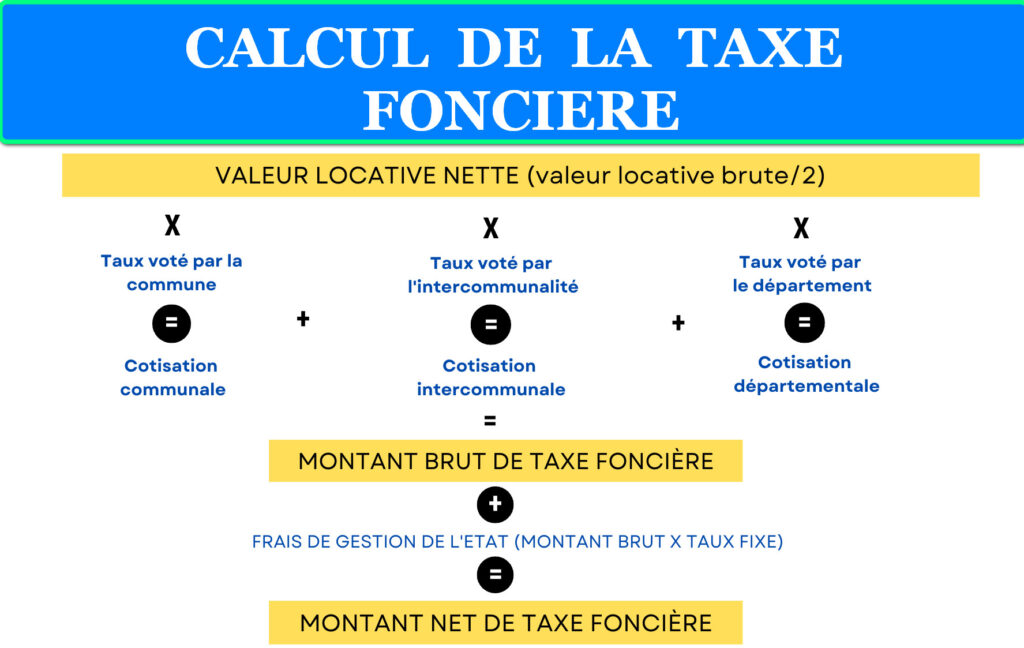

La taxe foncière sur les propriétés bâties constitue un enjeu majeur pour les organismes de logement social français. Face aux défis de la rénovation énergétique et de la construction de nouveaux logements, l’État a mis en place plusieurs dispositifs d’exonération fiscale pour soutenir les bailleurs sociaux dans leurs missions d’intérêt général.

Exemple de logements sociaux HLM en France

Exemple de logements sociaux HLM en France

LE CADRE GENERAL DE LA TAXATION FONCIERE DES BAILLEURS SOCIAUX

Les organismes de logement social – qu’ils soient des Offices Publics de l’Habitat (OPH), des Entreprises Sociales pour l’Habitat (ESH) ou des coopératives HLM – sont soumis au régime de droit commun de la taxe foncière sur les propriétés bâties (TFPB). Cette imposition locale représente une charge financière significative dans leurs comptes d’exploitation, d’autant plus que ces organismes gèrent un patrimoine immobilier considérable représentant près de 4,2 millions de logements en France.

Contrairement aux propriétaires privés, les bailleurs sociaux ne peuvent répercuter cette charge fiscale sur leurs locataires en raison de la réglementation stricte des loyers HLM. Cette contrainte spécifique justifie l’attention particulière portée par les pouvoirs publics à l’allègement de cette fiscalité dans certains cas précis.

LE DISPOSITIF REVOLUTIONNAIRE « SECONDE VIE » : UNE EXONERATION DE LONGUE DUREE

L’innovation majeure de 2024 réside dans la création du dispositif « Seconde vie », codifié à l’article 1384 C bis du Code général des impôts par l’article 71 de la loi de finances pour 2024. Ce mécanisme d’exonération de taxe foncière vise à encourager la rénovation lourde des logements sociaux anciens pour atteindre des niveaux de performance énergétique et environnementale élevés.

CONDITIONS D’ELIGIBILITE ET DUREES D’EXONERATION

Pour bénéficier de cette exonération, les logements locatifs sociaux doivent répondre à plusieurs critères stricts :

- Être achevés depuis au moins quarante ans à la date du dépôt de la demande d’agrément

- Faire l’objet d’une opération unique de travaux de rénovation lourde

- Atteindre des critères de performance énergétique et environnementale définis par décret

- Obtenir un agrément préfectoral spécifique

La durée de l’exonération varie selon la période de dépôt de la demande d’agrément : vingt-cinq ans pour les demandes déposées entre le 1er janvier 2024 et le 31 décembre 2026, puis quinze ans au-delà de cette période. Cette modulation temporelle vise à inciter les bailleurs sociaux à engager rapidement leurs programmes de rénovation.

Enjeux de la construction et rénovation des logements sociaux

IMPACT FINANCIER ET STRATEGIQUE

Cette exonération représente un avantage fiscal considérable pour les bailleurs sociaux. En prenant l’exemple d’un patrimoine de 1000 logements avec une taxe foncière moyenne de 500 euros par logement, l’économie générée peut atteindre 500 000 euros annuels, soit 12,5 millions d’euros sur vingt-cinq ans. Ces montants significatifs permettent aux organismes de réinvestir dans l’amélioration de leur patrimoine ou dans de nouvelles opérations de construction.

LES AUTRES DISPOSITIFS D’EXONERATION EXISTANTS

Le dispositif « Seconde vie » s’ajoute à l’arsenal fiscal déjà existant en faveur du logement social. Les constructions neuves bénéficient traditionnellement d’une exonération de quinze ans, portée à vingt ans lorsqu’elles respectent des critères de performance énergétique renforcés. Cette mesure, inscrite dans la durée, permet aux bailleurs sociaux de lisser leurs charges fiscales pendant la phase de montée en régime de leurs opérations.

Par ailleurs, certaines collectivités territoriales peuvent décider d’exonérations temporaires supplémentaires de trois ans en faveur des économies d’énergie, créant ainsi un écosystème incitatif complet pour la transition énergétique du parc social.

LES DEFIS FINANCIERS DU SECTEUR DU LOGEMENT SOCIAL

Le contexte économique actuel place les organismes de logement social face à des défis majeurs. L’inflation des coûts de construction, la hausse des taux d’intérêt et les exigences croissantes en matière de performance énergétique exercent une pression considérable sur leurs modèles économiques. Dans ce contexte, les allègements fiscaux comme la taxe foncière deviennent des leviers essentiels pour maintenir l’équilibre financier du secteur.

Les Entreprises Sociales pour l’Habitat (ESH) et les Offices Publics de l’Habitat (OPH), qui gèrent respectivement plus de 2,2 millions et environ 1,8 million de logements, doivent également composer avec les contraintes réglementaires de plus en plus strictes en matière d’attribution des logements et de mixité sociale.

PERSPECTIVES D’EVOLUTION ET ENJEUX FUTURS

L’introduction du dispositif « Seconde vie » marque une évolution significative de la politique fiscale en faveur du logement social. Cette approche, qui privilégie la rénovation plutôt que la démolition-reconstruction, s’inscrit dans une logique de développement durable et d’économie circulaire.

Les prochaines années seront déterminantes pour évaluer l’efficacité de ce dispositif. Les premiers retours d’expérience permettront d’ajuster les critères d’éligibilité et potentiellement d’étendre le mécanisme à d’autres typologies d’opérations. L’objectif gouvernemental de production de 250 000 logements sociaux par an nécessite en effet un soutien public soutenu, dont les allègements fiscaux constituent un pilier essentiel.

CONCLUSION

La taxe foncière des bailleurs sociaux s’inscrit désormais dans une approche globale de soutien à la transition énergétique et à la modernisation du parc social français. Le dispositif « Seconde vie », avec ses exonérations de longue durée, constitue un signal fort de l’engagement de l’État en faveur d’un logement social performant et durable. Cette évolution réglementaire, couplée aux dispositifs existants, offre aux organismes HLM les outils fiscaux nécessaires pour relever les défis du XXIe siècle tout en préservant leur mission sociale fondamentale.

L’enjeu consiste désormais à optimiser l’utilisation de ces dispositifs pour accélérer la rénovation du parc existant et maintenir un rythme de construction ambitieux, conditions essentielles pour répondre aux besoins croissants de logement social en France.