Blog

OPTIMISER LA TAXE FONCIÈRE POUR LE LOGEMENT SOCIAL

STRATÉGIES ET BONNES PRATIQUES POUR LES BAILLEURS SOCIAUX : MÉCANISMES D’EXONÉRATION, TECHNIQUES DE RÉDUCTION FISCALE ET OPTIMISATION DE LA CHARGE FISCALE

INTRODUCTION : L’ENJEU FISCAL DU LOGEMENT SOCIAL

La taxe foncière sur les propriétés bâties (TFPB) constitue l’un des postes de dépenses les plus importants pour les bailleurs sociaux en France. Représentant près de 2,5 milliards d’euros annuellement pour l’ensemble du secteur HLM, soit environ 10% des loyers perçus, cette charge fiscale impacte directement l’équilibre économique des opérations de logement social.

Pour la majorité des organismes HLM, la TFPB constitue le troisième poste de dépense après l’annuité de la dette et les charges de personnel. Dans ce contexte, l’optimisation fiscale devient un enjeu stratégique majeur pour préserver l’accessibilité des loyers tout en maintenant la viabilité financière des organismes.

Contexte réglementaire

Sans les mécanismes d’allègements fiscaux actuels, la charge de TFPB serait près de 50% plus élevée pour les bailleurs sociaux. L’optimisation fiscale s’appuie sur :

- Les exonérations de longue durée (15 à 30 ans)

- Les abattements spécifiques (notamment 30% en QPV)

- Les dégrèvements pour travaux et vacance

- La contestation des valeurs locatives

02

Mécanismes d’exonération : La stratégie de base

15-30 ans

Durée d’exonération logements neufs

30%

Abattement en QPV

20 000€

Économie moyenne par logement

Exonérations de longue durée

Les exonérations constituent le premier levier d’optimisation fiscale. Elles s’appliquent automatiquement sous conditions :

Logements neufs (art. 1384 A CGI)

15 ans (25 ans si agrément 2004-2022), portés à 30 ans avec critères environnementaux

Acquisitions-améliorations (art. 1384 C CGI)

15 ans (25 ans si agrément avant 2023), sans condition de financement minimal

Rénovation lourde (art. 1384 C bis CGI)

15 ans (25 ans si demande 2024-2026), avec critères de performance énergétique

Réhabilitation énergétique de logements sociaux

Stratégie d’optimisation des exonérations

Bonnes pratiques :

- • Anticiper les déclarations dans les délais (90 jours)

- • Optimiser le calendrier des agréments

- • Vérifier l’éligibilité aux critères environnementaux

- • Coordonner avec les compensations d’État

Pièges à éviter :

- • Oubli de déclaration (perte définitive)

- • Changement d’affectation prématuré

- • Non-respect des seuils de financement

- • Cumul interdit d’exonérations

03

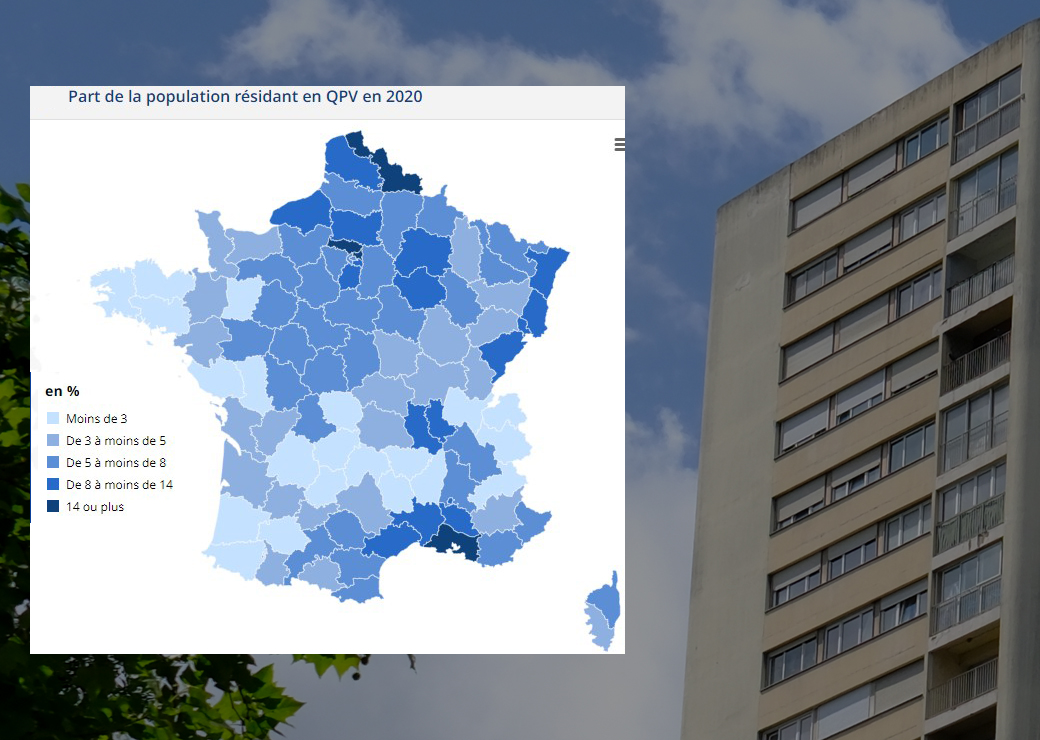

Optimisation des abattements en quartiers prioritaires

L’abattement de 30% sur la base d’imposition TFPB dans les quartiers prioritaires de la politique de la ville (QPV) représente un levier d’optimisation majeur. Ce dispositif, prévu à l’article 1388 bis du CGI, s’accompagne d’obligations spécifiques de la part des bailleurs sociaux.

Contrairement aux exonérations temporaires, cet abattement perdure tant que les conditions sont remplies, offrant un avantage fiscal pérenne aux organismes HLM implantés dans ces territoires.

Quartier prioritaire Bellefontaine à Toulouse

Conditions d’application de l’abattement QPV

Conditions obligatoires :

- Logement situé dans un QPV officiel

- Propriétaire organisme HLM ou SEM agréée

- Signature d’un contrat de ville en cours

- Convention d’entretien et de gestion signée

- Déclaration annuelle 6668-D-SD

Stratégies d’optimisation :

- Vérifier l’éligibilité de chaque adresse

- Anticiper le renouvellement des contrats

- Documenter les actions d’amélioration

- Coordonner avec les collectivités locales

- Optimiser les déclarations groupées

Évolution de la géographie prioritaire

Impact financier de l’abattement QPV

Pour un logement de valeur locative 5 000€ avec un taux TFPB communal de 40% :

04

Contentieux et révision des valeurs locatives

La contestation des valeurs locatives constitue un levier d’optimisation fiscale souvent sous-exploité par les bailleurs sociaux. Cette démarche permet de corriger les surévaluations et d’adapter la fiscalité à la réalité du patrimoine.

Les valeurs locatives cadastrales, établies sur la base du marché locatif de 1970 et actualisées par un coefficient forfaitaire, peuvent présenter des distorsions importantes avec la valeur réelle des biens, particulièrement pour les logements sociaux.

⚠️ Points de vigilance

- • Délai de réclamation : 31 décembre de l’année suivant la mise en recouvrement

- • Impact sur les collectivités locales (information préalable recommandée)

- • Risque de réévaluation à la hausse en cas d’erreur de stratégie

- • Nécessité d’une expertise technique approfondie

Documentation fiscale officielle

1. Audit préalable

- • Analyse comparative des valeurs locatives

- • Identification des anomalies de classification

- • Évaluation du potentiel de baisse

- • Calcul du retour sur investissement

2. Constitution du dossier

- • Récupération des fiches d’évaluation

- • Analyse des locaux de référence

- • Rassemblement des justificatifs

- • Expertise technique si nécessaire

3. Procédure contentieuse

- • Réclamation administrative préalable

- • Négociation avec les services fiscaux

- • Saisine du tribunal administratif

- • Appel et cassation si nécessaire

Cas types de contestation réussie

Erreurs de classification :

- • Logement social classé en catégorie 4 au lieu de 6

- • Surface mal évaluée (éléments de confort surestimés)

- • Dépendances comptabilisées à tort

- • Coefficient d’entretien inadapté

Évolutions non prises en compte :

- • Dégradation de l’environnement urbain

- • Obsolescence technique du bâtiment

- • Contraintes d’exploitation spécifiques

- • Évolution du marché locatif local

05

Dégrèvements disponibles et optimisation

Gestion comptable et fiscale des organismes HLM

Les dégrèvements de TFPB constituent un complément essentiel aux exonérations et abattements. Contrairement à ces derniers, ils ne requièrent pas de conditions d’éligibilité préalables mais s’obtiennent sur demande motivée.

Ces mécanismes permettent d’adapter la fiscalité aux situations particulières : travaux, vacance, changement d’affectation, ou encore difficultés économiques temporaires.

Dégrèvements pour travaux

Accessibilité handicap (art. 1391 C CGI)

- • Déduction des dépenses d’adaptation

- • Plafond : 15 000€ par logement sur 3 ans

- • Conditions : factures acquittées, travaux réalisés

Économies d’énergie (art. 1391 E CGI)

- • Déduction des dépenses éligibles TVA réduite

- • Seuil : 10 000€ HT par logement

- • Durée : 3 ans à compter des travaux

Dégrèvements pour vacance

Vacance structurelle

- • Dégrèvement proportionnel à la durée

- • Condition : vacance indépendante de la volonté

- • Justificatifs : annonces, états des lieux

Vacance pour travaux

- • Exonération pendant la durée des travaux

- • Pièces justificatives obligatoires

- • Déclaration dans les 3 mois

Stratégie de dégrèvement optimisée

Organisation administrative :

- Calendrier de suivi des travaux et vacances

- Centralisation des justificatifs

- Respect des délais de déclaration

- Calcul du potentiel d’économie

Optimisation fiscale :

- Planification des travaux sur exercices fiscaux

- Coordination vacance/travaux/dégrèvements

- Maximisation des seuils de déduction

- Articulation avec les autres dispositifs

06

Bonnes pratiques de gestion fiscale

Une gestion fiscale optimisée nécessite une approche structurée et anticipative. Les bailleurs sociaux doivent développer une véritable expertise interne ou s’appuyer sur des conseils spécialisés pour maximiser les avantages fiscaux disponibles.

L’enjeu dépasse la simple conformité réglementaire : il s’agit de construire une stratégie patrimoniale cohérente intégrant la dimension fiscale dès la conception des projets.

Nouveaux projets de logements sociaux

Organisation interne

- • Formation des équipes à la fiscalité foncière

- • Création d’un référentiel de procédures

- • Outils de suivi et de pilotage

- • Tableaux de bord fiscaux

- • Veille réglementaire structurée

Planification stratégique

- • Intégration fiscale dans les business plans

- • Calendrier des agréments et déclarations

- • Coordination travaux/fiscalité

- • Optimisation des montages juridiques

- • Anticipation des évolutions réglementaires

Relations institutionnelles

- • Dialogue avec les services fiscaux

- • Coordination avec les collectivités

- • Participation aux groupes de travail

- • Échanges de pratiques entre organismes

- • Conseil juridique spécialisé

Check-list annuelle d’optimisation fiscale

T1 – Janvier à Mars :

- ☐ Réception et analyse des avis de TFPB

- ☐ Vérification de l’application des exonérations

- ☐ Contrôle des abattements QPV

- ☐ Identification des erreurs manifestes

- ☐ Déclarations de dégrèvement pour vacance

T2 – Avril à Juin :

- ☐ Préparation des réclamations contentieuses

- ☐ Analyse comparative des valeurs locatives

- ☐ Planification des travaux déductibles

- ☐ Mise à jour du référentiel fiscal

T3 – Juillet à Septembre :

- ☐ Déclarations H1/H2 pour les achèvements

- ☐ Demandes d’agrément pour nouveaux projets

- ☐ Suivi des dégrèvements en cours

- ☐ Formation des équipes opérationnelles

T4 – Octobre à Décembre :

- ☐ Bilan fiscal annuel et calcul des économies

- ☐ Déclarations pour abattement QPV année N+1

- ☐ Planification budgétaire fiscale

- ☐ Veille réglementaire et évolutions législatives

- ☐ Préparation de la stratégie fiscale N+1

07

Cas pratiques et exemples d’optimisation

Cas pratique n°1 : Organisme HLM de 5 000 logements

Situation initiale :

- • 5 000 logements, TFPB annuelle : 2,1 M€

- • 40% du patrimoine en QPV sans abattement déclaré

- • 200 logements neufs sans déclaration d’exonération

- • Valeurs locatives jamais contestées

- • Aucun dégrèvement demandé pour travaux

Actions d’optimisation menées :

- • Déclaration abattement QPV sur 2 000 logements

- • Régularisation exonérations logements neufs

- • Contentieux sur 500 logements surévalués

- • Dégrèvements travaux accessibilité

- • Mise en place d’un suivi fiscal structuré

Résultats obtenus :

Cas pratique n°2 : SEM de construction

Défi spécifique :

SEM gérant 1 500 logements avec un programme ambitieux de rénovation énergétique dans le cadre du NPNRU. Problématique : optimiser la fiscalité des opérations de réhabilitation lourde.

Solution mise en œuvre :

- • Anticipation des agréments art. 1384 C bis CGI

- • Optimisation calendaire pour bénéficier de 25 ans

- • Coordination avec les dégrèvements travaux

- • Négociation avec les collectivités locales

Innovation dans la construction sociale

08

Évolutions réglementaires et perspectives

Délibérations locales sur la fiscalité

Le paysage fiscal du logement social connaît des évolutions importantes qui impactent les stratégies d’optimisation. Les bailleurs sociaux doivent anticiper ces changements pour adapter leur approche fiscale.

Les principales tendances portent sur la refonte des valeurs locatives prévue pour 2026, l’évolution des compensations d’État et le renforcement des obligations environnementales.

Échéances 2025-2026

Réforme des valeurs locatives

Révision générale prévue pour 2026 basée sur les loyers de marché actuels.

- • Impact potentiel majeur sur les logements sociaux

- • Nécessité d’anticiper les nouveaux classements

- • Opportunité de contestation préventive

Évolution des QPV

Actualisation de la géographie prioritaire en cours.

- • Nouveaux quartiers éligibles à l’abattement

- • Sortie de certains territoires

- • Adaptation des stratégies patrimoniales

Transition écologique

Exigences environnementales renforcées

Critères de performance énergétique plus stricts pour les exonérations.

- • Obligation classe A-B pour exonération 30 ans

- • Nouvelles exigences rénovation lourde

- • Avantages fiscaux liés à la décarbonation

Dispositif « seconde vie »

Extension des exonérations pour rénovation très performante.

- • 25 ans d’exonération pour passoires énergétiques

- • Objectif classe B minimum après travaux

- • Coordination avec les aides à la rénovation

Recommandations stratégiques pour les bailleurs sociaux

Court terme (2025) :

- • Maximiser les agréments avant échéances

- • Sécuriser les abattements QPV existants

- • Préparer les contentieux préventifs

- • Former les équipes aux nouveaux dispositifs

Moyen terme (2026-2028) :

- • Adapter à la réforme des valeurs locatives

- • Intégrer les critères environnementaux

- • Renégocier les compensations locales

- • Développer l’expertise technique interne

Long terme (2030+) :

- • Anticiper l’évolution de la politique fiscale

- • Intégrer la dimension carbone

- • Optimiser les montages juridiques

- • Mutualiser les expertises sectorielles

Conclusion : Vers une optimisation fiscale durable

L’optimisation de la taxe foncière pour le logement social représente un enjeu économique majeur pour les bailleurs sociaux. Au-delà des 2,5 milliards d’euros de TFPB acquittés annuellement par le secteur, c’est la capacité à maintenir des loyers accessibles tout en finançant la modernisation du parc qui est en jeu.

Les stratégies présentées dans cet article – exonérations, abattements, dégrèvements et contentieux – constituent une boîte à outils complète pour réduire significativement la charge fiscale. Les retours d’expérience montrent des économies pouvant atteindre 15 à 20% de la TFPB totale.

Les clés du succès

Expertise

Formation continue des équipes

Anticipation

Planification fiscale intégrée

Partenariat

Dialogue avec les institutions

Suivi

Pilotage des résultats

L’optimisation fiscale du logement social s’inscrit dans une démarche de responsabilité sociale : chaque euro économisé peut être réinvesti dans l’amélioration du service aux locataires, la transition énergétique ou le développement de l’offre de logements abordables.