Blog

LE NUMÉRO INVARIANT CADASTRAL EN FRANCE : CLÉ DE VOÛTE DE L’IDENTIFICATION IMMOBILIÈRE

INTRODUCTION

Le système cadastral français, pierre angulaire de la gestion foncière et immobilière du territoire, repose sur une organisation méticuleuse où chaque parcelle, chaque bâtiment et chaque local possède une identité propre. Au cœur de ce dispositif d’identification se trouve le numéro invariant cadastral, également appelé numéro fiscal du local. Cet identifiant unique, méconnu du grand public mais essentiel pour l’administration fiscale, constitue la clé qui permet de relier un bien immobilier à l’ensemble des systèmes administratifs français. Dans cet article, nous explorerons en profondeur ce qu’est le numéro invariant cadastral, son histoire, son fonctionnement et son importance croissante dans la numérisation des procédures administratives immobilières.

I. DÉFINITION ET CARACTÉRISTIQUES DU NUMÉRO INVARIANT CADASTRAL

A. QU’EST-CE QUE LE NUMÉRO INVARIANT CADASTRAL ?

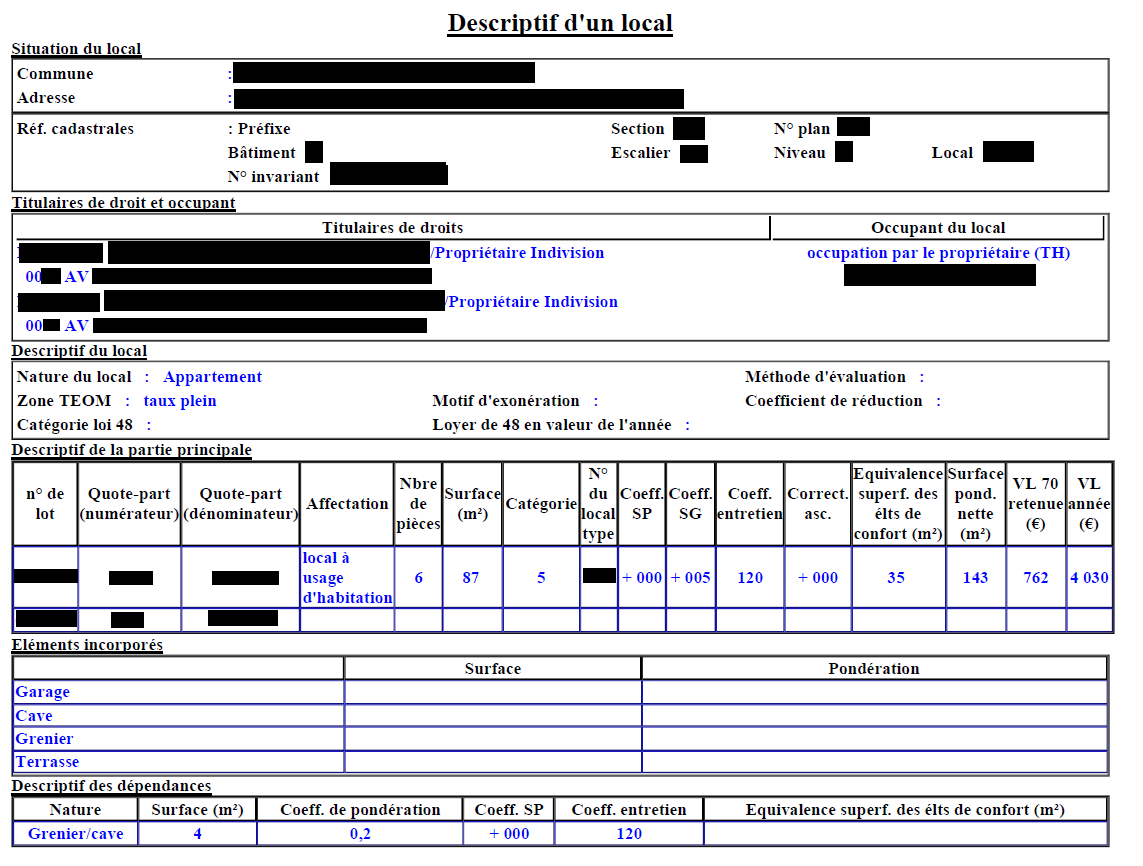

Le numéro invariant cadastral, ou numéro fiscal du local, est un identifiant unique attribué par l’administration fiscale française à chaque local immobilier du territoire. Selon la définition officielle de la Direction Générale des Finances Publiques (DGFiP), « le numéro fiscal est l’identifiant cadastral du local, interne à la DGFiP. Il est unique dans un même département. Il s’agit d’un numéro séquentiel attribué automatiquement à chaque local lors de sa création. »

Ce numéro joue un rôle fondamental dans l’identification discriminante des locaux et participe à la constitution du fichier de taxe d’habitation et des autres impôts fonciers.

B. STRUCTURE ET COMPOSITION DU NUMÉRO INVARIANT

Le numéro invariant cadastral est composé de 12 chiffres, selon la structure suivante :

- Les 2 premiers chiffres correspondent au code du département où se situe le bien

- Les 3 chiffres suivants représentent le code commune

- Les 7 derniers chiffres constituent un numéro séquentiel non signifiant

Cette structure standardisée permet une identification précise et sans ambiguïté de chaque local sur l’ensemble du territoire national. Contrairement à d’autres identifiants comme la référence cadastrale de la parcelle, le numéro invariant n’est pas signifiant en lui-même – c’est-à-dire qu’il ne contient pas d’informations décodables sur les caractéristiques du bien (à l’exception de sa localisation départementale).

C. CARACTÈRE IMMUABLE DU NUMÉRO INVARIANT

Comme son nom l’indique, le numéro invariant a pour caractéristique principale d’être permanent. Il est attribué une fois pour toutes à un local lors de sa création et ne change jamais durant toute la vie de celui-ci. Cette permanence est cruciale pour assurer la traçabilité du bien dans les différents systèmes d’information de l’administration.

Dans les procédures administratives et déclarations, ce numéro ne doit jamais être modifié par l’usager. Les documents officiels précisent d’ailleurs clairement cette règle : « Si absent, alors rejet avec message [code_erreur= 311A1001 – Obligatoire]; Sinon, rejet avec message : [code_erreur= 311A4001 – Ne doit jamais être modifié par l’usager]. »

II. HISTORIQUE ET ÉVOLUTION DU SYSTÈME CADASTRAL FRANÇAIS

A. DES ORIGINES NAPOLÉONIENNES À L’ÈRE NUMÉRIQUE

Le cadastre français actuel trouve ses origines dans le cadastre napoléonien, institué par la loi du 15 septembre 1807. Cette initiative visait à établir un système d’enregistrement parcellaire unique et centralisé pour l’ensemble du territoire français. Napoléon aurait déclaré à ce sujet : « Un bon cadastre parcellaire sera le complément de mon code, en ce qui concerne la possession du sol. Il faut que les plans soient assez exacts et assez développés pour servir à fixer les limites de propriété et empêcher les procès. »

Ce cadastre historique était principalement constitué de plans parcellaires détaillés et de registres associés (matrices cadastrales), permettant d’identifier les propriétaires et de calculer l’impôt foncier. Cependant, l’identification des biens immobiliers reposait alors uniquement sur les références cadastrales des parcelles, un système qui s’est avéré insuffisant avec la densification urbaine et la multiplication des locaux sur une même parcelle.

B. NAISSANCE ET DÉVELOPPEMENT DU NUMÉRO INVARIANT

Le numéro invariant tel que nous le connaissons aujourd’hui est apparu bien plus tard, avec la modernisation progressive du cadastre au XXe siècle. La loi du 16 avril 1930, fondant le cadastre moderne, a posé les bases d’une identification plus fine des biens immobiliers.

L’évolution significative est venue avec l’informatisation du système fiscal dans les années 1970-1980, période où la nécessité d’un identifiant unique par local (et non plus seulement par parcelle) s’est imposée pour la gestion des taxes foncières et d’habitation. Le numéro invariant est devenu l’identifiant de référence, permettant de relier de façon certaine un local à son propriétaire et à ses occupants dans les bases de données fiscales.

C. TRANSITION VERS LE CADASTRE NUMÉRIQUE

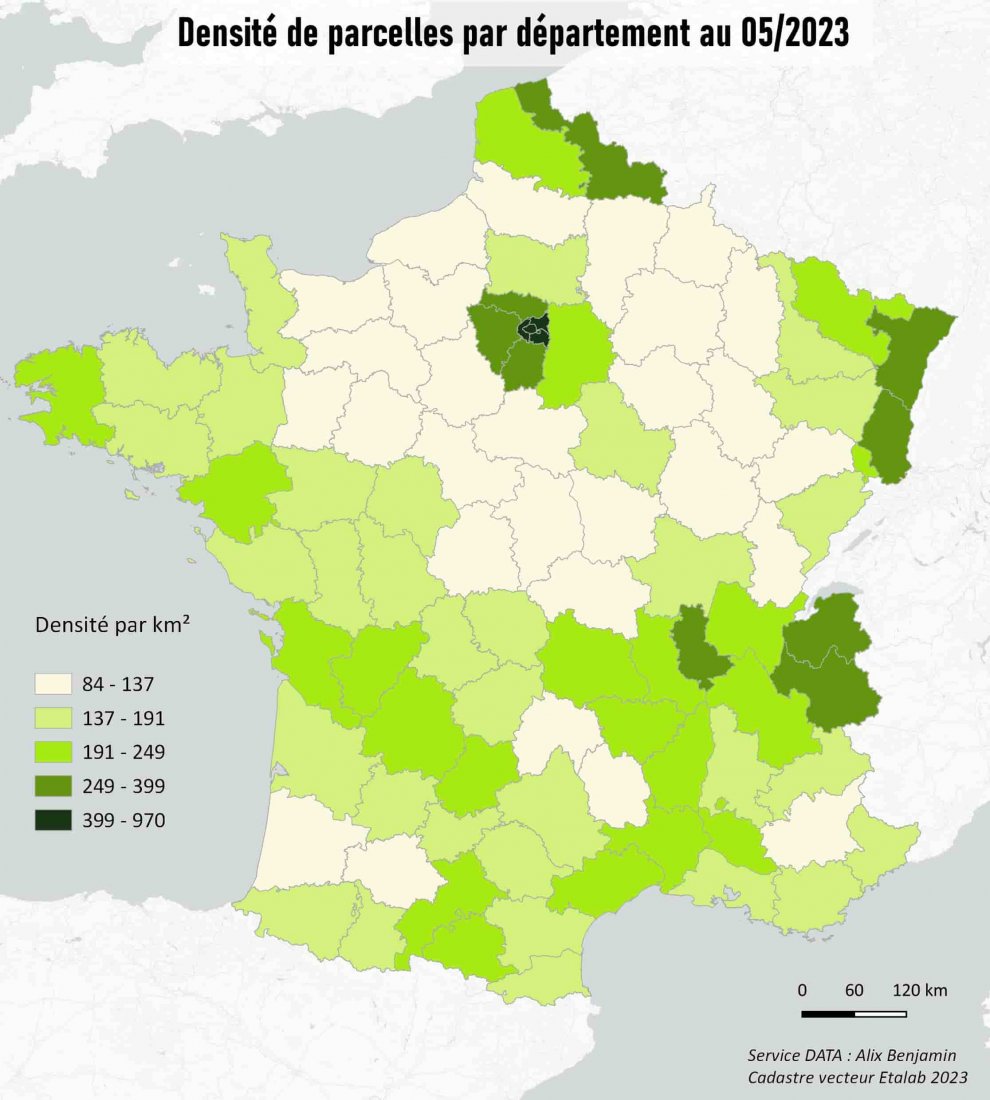

La numérisation du cadastre français, initiée dans les années 1990, a considérablement transformé la gestion des données cadastrales. Le Plan Cadastral Informatisé (PCI) a progressivement remplacé les plans papier, facilitant l’accès aux informations et leur mise à jour.

Cette révolution numérique s’est accompagnée d’une valorisation croissante du rôle du numéro invariant, devenu l’élément central permettant de relier les différentes bases de données (graphiques et littérales) du cadastre. Aujourd’hui, le système cadastral français repose sur une architecture informatique complexe où le numéro invariant joue le rôle de clé primaire pour l’identification des locaux.

En 2023, la quasi-totalité du territoire français est couverte par le cadastre numérique, avec plus de 598 000 feuilles de plan aux formats image ou vecteur, consultables en ligne sur le site cadastre.gouv.fr.

III. RÔLES ET USAGES DU NUMÉRO INVARIANT CADASTRAL

A. FONCTIONS FISCALES ET ADMINISTRATIVES

Le numéro invariant remplit plusieurs fonctions essentielles dans la gestion fiscale et administrative des biens immobiliers :

-

Identification unique : Il permet d’identifier sans ambiguïté chaque local au sein du système d’information de la DGFiP.

-

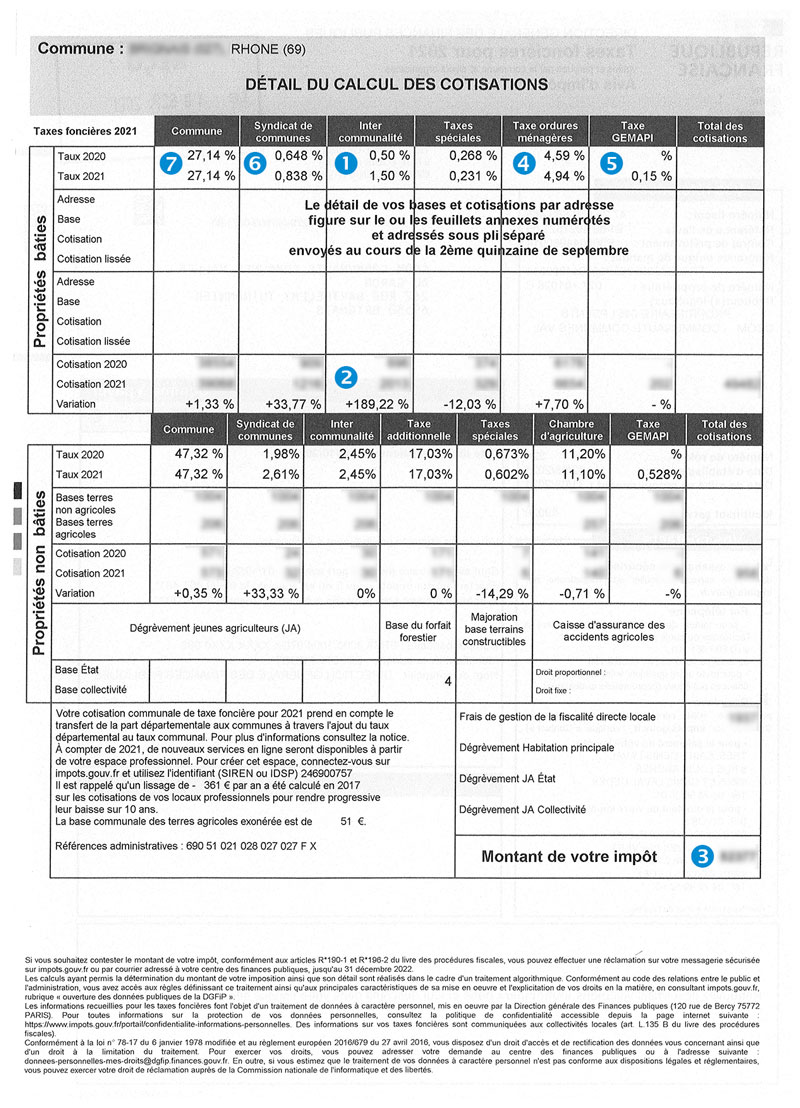

Base de taxation : Il constitue la référence pour l’établissement des taxes foncières, de la taxe d’habitation sur les résidences secondaires et de la taxe sur les logements vacants.

-

Suivi des mutations : Il facilite le suivi des changements de propriétaire tout en maintenant une continuité dans l’identification du bien.

-

Lien avec les autres identifiants : Il permet de faire le lien entre différents systèmes d’identification (références cadastrales, adresses, etc.).

B. LE NUMÉRO INVARIANT DANS LES PROCÉDURES IMMOBILIÈRES

Le numéro invariant est de plus en plus présent dans les procédures immobilières :

-

Diagnostics immobiliers : Depuis 2023, l’identifiant fiscal du local est obligatoire sur les diagnostics de performance énergétique (DPE).

-

Baux d’habitation : L’article 5 du décret n°2023-796 du 18 août 2023 a rendu obligatoire, depuis le 1er janvier 2024, l’inclusion de l’identifiant fiscal sur tous les baux d’habitation (résidence principale).

-

Déclarations d’occupation et de loyer : Le numéro invariant est l’élément central des déclarations que les propriétaires doivent effectuer concernant l’occupation de leurs biens (occupation personnelle, location, vacance).

-

Transactions immobilières : Bien que non obligatoire lors des ventes, le numéro invariant facilite les démarches administratives liées aux mutations.

C. ACCÈS ET CONSULTATION DU NUMÉRO INVARIANT

Pour les propriétaires, plusieurs moyens permettent d’accéder au numéro invariant de leurs biens :

-

Avis d’imposition de taxe foncière : Le numéro invariant y figure généralement.

-

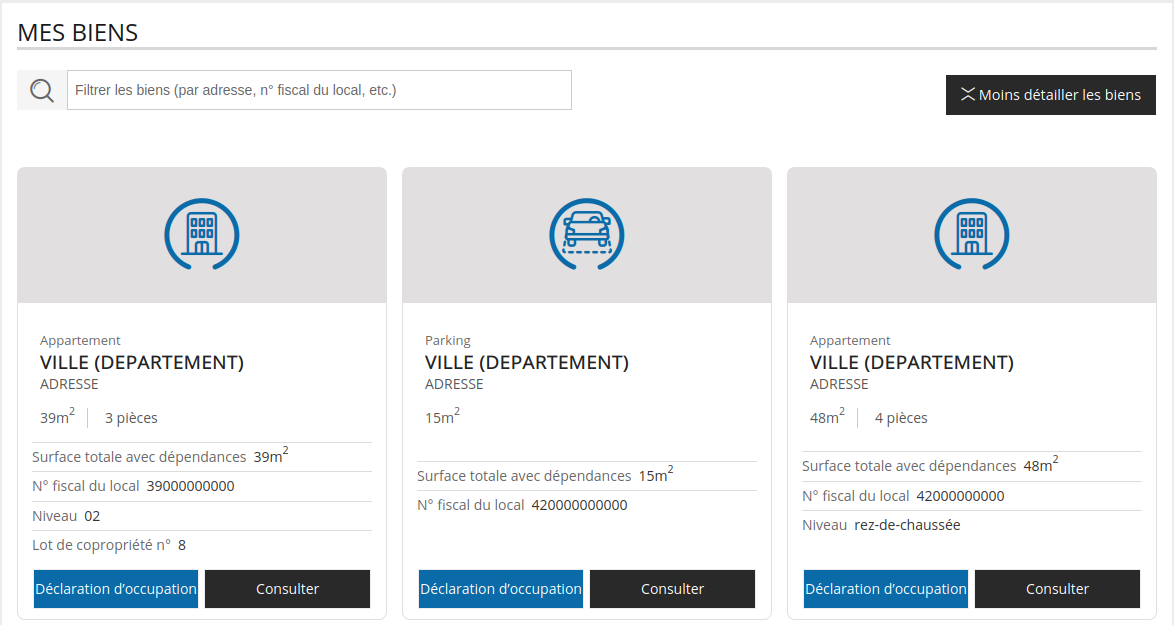

Service en ligne « Gérer mes biens immobiliers » (GMBI) : Accessible depuis l’espace personnel sur impots.gouv.fr, ce service permet de consulter la liste de ses biens et leur numéro invariant.

-

Demande auprès du centre des impôts fonciers : En cas de difficulté à retrouver ce numéro, il est possible de le demander directement à l’administration fiscale.

-

Documents notariés récents : Les actes notariés mentionnent de plus en plus systématiquement le numéro invariant des biens concernés.

IV. LE NUMÉRO INVARIANT ET LA MODERNISATION DES SERVICES PUBLICS

A. LA PLATEFORME « GÉRER MES BIENS IMMOBILIERS »

Lancée en 2021, la plateforme « Gérer mes biens immobiliers » (GMBI) représente une avancée majeure dans la numérisation des services fiscaux liés à l’immobilier. Cette interface, accessible depuis l’espace personnel ou professionnel sur impots.gouv.fr, permet aux propriétaires de :

- Consulter l’ensemble de leur patrimoine immobilier

- Accéder aux caractéristiques de chaque bien (surface, nombre de pièces, etc.)

- Effectuer leurs déclarations d’occupation et de loyer

- Gérer les aspects fiscaux liés à leurs biens

Cette plateforme s’appuie largement sur le numéro invariant pour identifier et organiser les données relatives à chaque local. Son déploiement témoigne de l’importance croissante de cet identifiant dans la relation entre l’administration fiscale et les propriétaires.

B. Vers une centralisation des données immobilières

Le numéro invariant joue un rôle pivot dans la stratégie de centralisation des données immobilières menée par l’État français. L’objectif est de construire un écosystème où les différentes administrations et services publics peuvent échanger des informations précises sur les biens immobiliers, en s’appuyant sur cet identifiant commun.

Cette centralisation s’inscrit dans le cadre plus large du projet « Foncier innovant », qui utilise l’intelligence artificielle et les données géospatiales pour améliorer la connaissance du patrimoine immobilier français. Le numéro invariant constitue l’un des maillons essentiels de ce dispositif, permettant de lier les données géographiques (plans cadastraux) aux données littérales (caractéristiques des biens, identité des propriétaires).

C. ENJEUX DE PROTECTION DES DONNÉES PERSONNELLES

L’utilisation croissante du numéro invariant dans différentes procédures soulève des questions en matière de protection des données personnelles. En effet, ce numéro permet potentiellement de tracer l’historique d’un bien et, indirectement, de ses occupants.

La CNIL (Commission Nationale de l’Informatique et des Libertés) veille à ce que la collecte et l’utilisation de cet identifiant respectent le RGPD (Règlement Général sur la Protection des Données). L’administration fiscale est tenue de mettre en œuvre des mesures de sécurité appropriées pour protéger ces données, notamment dans le cadre des échanges entre administrations ou avec des tiers.

Les propriétaires doivent également être conscients que, si le numéro invariant n’est pas une donnée personnelle en soi (puisqu’il identifie un bien et non une personne), son association avec d’autres informations peut constituer un traitement de données personnelles soumis à la réglementation en vigueur.

V. ASPECTS JURIDIQUES ET CONTENTIEUX LIÉS AU NUMÉRO INVARIANT

A. VALEUR JURIDIQUE DU CADASTRE ET DU NUMÉRO INVARIANT

Le cadastre français, contrairement à certains systèmes étrangers, n’a pas de valeur juridique en matière de délimitation des propriétés. Comme le rappelle la doctrine juridique, « la superficie, ou contenance cadastrale n’a pas de valeur juridique, sa valeur est purement administrative à des fins fiscales ».

De même, le numéro invariant n’a pas, en lui-même, de portée juridique concernant la propriété du bien. Il constitue un identifiant administratif et fiscal, mais ne peut être invoqué comme preuve de propriété. Cette situation contraste avec d’autres pays où le cadastre a une valeur probante plus forte.

Néanmoins, dans la pratique judiciaire française, les informations cadastrales, y compris le numéro invariant, sont souvent admises comme présomptions ou commencements de preuve, particulièrement en l’absence d’autres éléments probants.

B. CONTENTIEUX LIÉS À L’IDENTIFICATION DES BIENS

Les erreurs d’identification des biens immobiliers peuvent être sources de contentieux, notamment en matière fiscale. Un numéro invariant erroné peut entraîner une mauvaise attribution des taxes ou des difficultés lors des mutations.

La jurisprudence administrative a établi que l’administration fiscale a l’obligation de rectifier les erreurs d’identification des biens lorsqu’elles sont portées à sa connaissance. Les propriétaires peuvent contester une imposition fondée sur une erreur d’identification, y compris lorsque celle-ci concerne le numéro invariant.

En cas de désaccord persistant, le contentieux peut être porté devant les juridictions administratives, qui examineront alors les éléments permettant d’établir l’identité réelle du bien concerné.

C. OBLIGATIONS DES PROPRIÉTAIRES ET SANCTIONS

Les propriétaires sont désormais soumis à diverses obligations impliquant le numéro invariant cadastral :

-

Déclaration d’occupation et de loyer : Depuis 2023, tous les propriétaires doivent déclarer à l’administration fiscale la situation d’occupation de leurs biens (occupé personnellement, loué, vacant). Cette déclaration s’appuie sur le numéro invariant pour identifier les locaux concernés.

-

Mention dans les baux d’habitation : Depuis le 1er janvier 2024, l’inclusion du numéro invariant est obligatoire dans tous les nouveaux baux d’habitation.

-

Transmission pour les DPE : L’identifiant fiscal doit être communiqué aux diagnostiqueurs pour l’établissement des diagnostics de performance énergétique.

Le non-respect de ces obligations peut entraîner diverses sanctions, notamment une taxation erronée (par exemple, une taxation en résidence secondaire ou en logement vacant par défaut) ou des amendes administratives dans certains cas.

VI. PERSPECTIVES D’ÉVOLUTION ET DÉFIS FUTURS

A. INTEROPÉRABILITÉ DES SYSTÈMES D’INFORMATION IMMOBILIERS

L’un des défis majeurs pour l’avenir est l’amélioration de l’interopérabilité entre les différents systèmes d’information traitant des données immobilières. Le numéro invariant est appelé à jouer un rôle central dans cette interconnexion, en tant qu’identifiant commun reconnu par l’ensemble des acteurs publics et privés.

Des projets sont en cours pour renforcer les liens entre :

- Le cadastre et le livre foncier (particulièrement en Alsace-Moselle)

- Les bases de données fiscales et les registres notariaux

- Les systèmes d’information des collectivités locales et ceux de l’État

Cette interopérabilité accrue devrait faciliter les démarches administratives pour les propriétaires et améliorer l’efficacité des services publics.

B. INTELLIGENCE ARTIFICIELLE ET CADASTRE PRÉDICTIF

Les avancées en matière d’intelligence artificielle et de traitement des données massives ouvrent de nouvelles perspectives pour la gestion cadastrale. Le projet « Foncier innovant », lancé par la DGFiP, utilise déjà l’IA pour détecter les constructions non déclarées et améliorer la mise à jour du cadastre.

À terme, ces technologies pourraient permettre de développer un cadastre « prédictif », capable d’anticiper les évolutions du parc immobilier et d’adapter la politique fiscale en conséquence. Le numéro invariant jouerait alors un rôle crucial dans la traçabilité des données et l’entraînement des algorithmes.

C. HARMONISATION EUROPÉENNE ET INTERNATIONALE

Au niveau européen, des initiatives visent à harmoniser les systèmes cadastraux des différents États membres. Le projet INSPIRE (Infrastructure for Spatial Information in Europe) établit un cadre pour le partage des données géographiques, y compris cadastrales, entre les pays de l’Union européenne.

Cette harmonisation pose la question de la compatibilité du numéro invariant français avec d’autres systèmes d’identification immobilière. Des travaux sont en cours pour établir des correspondances entre les différents identifiants nationaux, afin de faciliter les transactions immobilières transfrontalières et la gestion fiscale des biens détenus dans plusieurs pays européens.

CONCLUSION

Le numéro invariant cadastral représente bien plus qu’un simple code administratif : il est devenu la clé de voûte de l’identification immobilière en France. Son rôle s’est considérablement renforcé ces dernières années, avec la numérisation des procédures administratives et l’interconnexion croissante des systèmes d’information.

Pour les propriétaires, connaître et comprendre cet identifiant est désormais essentiel pour gérer efficacement leur patrimoine immobilier et respecter leurs obligations légales. L’obligation récente de mentionner le numéro invariant dans les baux d’habitation témoigne de son importance croissante dans l’écosystème immobilier français.

À l’avenir, le numéro invariant pourrait voir son rôle encore renforcé, notamment dans le cadre de la modernisation de l’action publique et de l’harmonisation des systèmes cadastraux européens. Sa conception simple mais efficace en fait un outil d’identification remarquablement pérenne, capable de s’adapter aux évolutions technologiques et administratives.

Dans un monde où la donnée est devenue une ressource stratégique, le numéro invariant cadastral constitue l’une des fondations solides sur lesquelles repose la gestion du patrimoine immobilier national, alliant tradition administrative française et innovation numérique.