Blog

LE LOCATAIRE HLM QUI PAIE LA TAXE FONCIÈRE : UN SCANDALE MÉCONNU DU LOGEMENT SOCIAL

INTRODUCTION : UNE PRATIQUE ILLÉGALE QUI PERDURE

En France, près de 10 millions de personnes vivent dans les 5 millions de logements sociaux gérés par les organismes HLM. Pour ces ménages, souvent parmi les plus modestes, la moindre charge supplémentaire peut déséquilibrer un budget déjà contraint. Pourtant, depuis plusieurs décennies, une pratique illégale perdure dans le secteur du logement social : la facturation directe ou indirecte de la taxe foncière aux locataires.

La loi française est pourtant formelle : la taxe foncière sur les propriétés bâties (TFPB) est exclusivement à la charge du propriétaire, qu’il soit un particulier ou un organisme HLM. Malgré cette interdiction claire, de nombreux bailleurs sociaux ont développé des stratégies pour répercuter tout ou partie de cette charge fiscale sur leurs locataires, créant ainsi un préjudice financier considérable pour les populations les plus vulnérables.

Ce phénomène, bien que largement ignoré du grand public, représente un véritable scandale au cœur du logement social français, révélateur des dysfonctionnements d’un système censé protéger les plus fragiles.

I. LE CADRE LÉGAL : DES PRINCIPES CLAIRS MAIS BAFOUÉS

A. LA TAXE FONCIÈRE : UNE OBLIGATION DU PROPRIÉTAIRE

L’article 1400 du Code Général des Impôts stipule sans ambiguïté que « la taxe foncière sur les propriétés bâties est due par le propriétaire des biens immobiliers au 1er janvier de l’année d’imposition ». Ce principe fondamental du droit fiscal français ne souffre d’aucune exception pour les bailleurs sociaux.

La taxe foncière rémunère les services publics locaux dont bénéficie la propriété immobilière. À ce titre, le propriétaire, en tant que détenteur du bien, en est le seul redevable légal. Aucune clause contractuelle ne peut valablement transférer cette obligation au locataire dans le cadre d’un bail d’habitation. Une telle clause serait considérée comme abusive et donc nulle de plein droit.

Pour les organismes HLM, qui détiennent un parc immobilier considérable, la taxe foncière représente un enjeu financier majeur. Selon les données de l’Union sociale pour l’habitat, cette charge fiscale s’élève à près de 2,5 milliards d’euros annuellement, soit l’équivalent de plus de 10% des loyers perçus. Elle constitue généralement le troisième poste de dépense des bailleurs sociaux, après l’annuité de la dette et les charges de personnel.

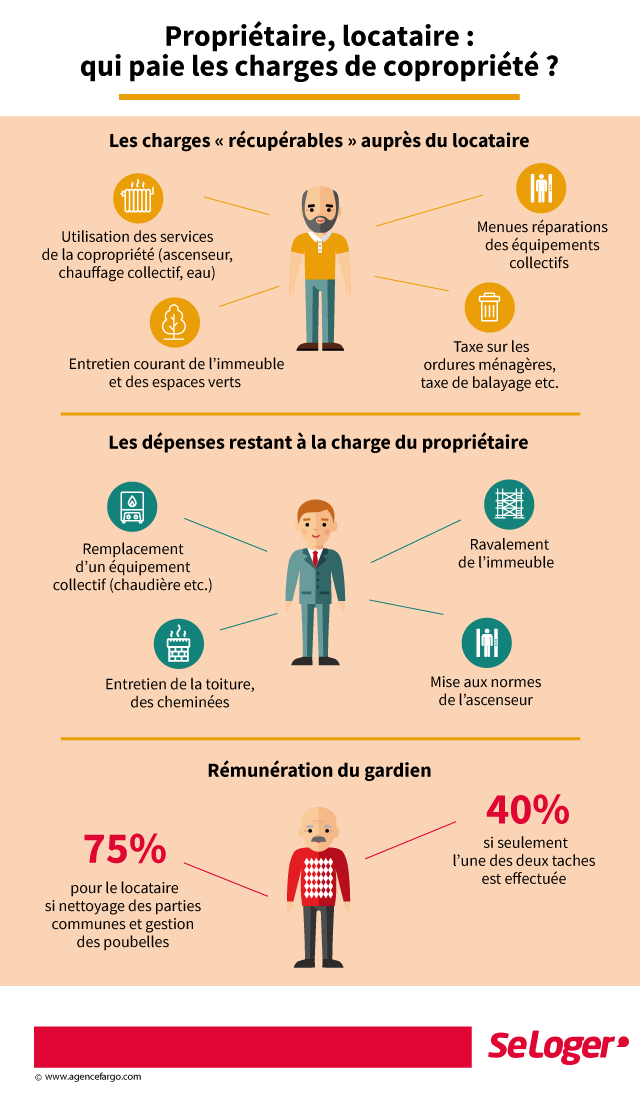

B. LA TEOM : SEULE EXCEPTION LÉGALE

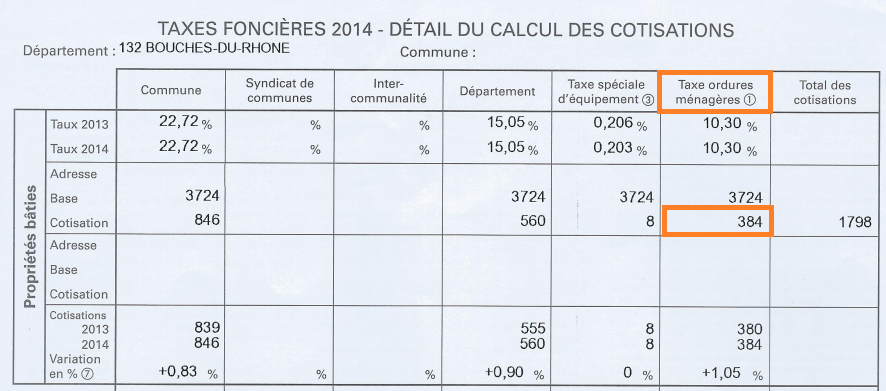

Il existe toutefois une exception notable au principe général de non-récupération de la taxe foncière : la taxe d’enlèvement des ordures ménagères (TEOM). Cette taxe, qui fait partie intégrante de la taxe foncière, peut légalement être récupérée auprès du locataire au titre des charges locatives, car elle correspond à un service directement consommé par l’occupant du logement.

Comme le confirme l’administration fiscale : « La taxe d’enlèvement des ordures ménagères (TEOM) peut être récupérée de plein droit par les propriétaires sur les locataires, à l’exclusion des frais de gestion. Cette taxe figure, en effet, parmi les charges récupérables du propriétaire auprès de son locataire. »

Cette exception légitime est cependant souvent détournée par certains bailleurs qui élargissent abusivement son périmètre à d’autres composantes de la taxe foncière, profitant de la méconnaissance des locataires sur leurs droits et obligations.

II. LES MÉCANISMES DE CONTOURNEMENT DE LA LOI

A. LES STRATÉGIES DE RÉPERCUSSION ILLÉGALE

Malgré l’interdiction légale, de nombreuses sociétés d’HLM ont développé des stratégies pour répercuter tout ou partie de la taxe foncière sur leurs locataires. Ces pratiques prennent diverses formes, plus ou moins visibles et contestables :

-

L’intégration dans les charges : Certains bailleurs intègrent des éléments de taxe foncière dans les charges récupérables, au-delà de la seule TEOM autorisée. Cette pratique est particulièrement difficile à détecter pour les locataires, car elle se dissimule dans des décomptes de charges souvent complexes.

-

La majoration des loyers : D’autres bailleurs répercutent indirectement la charge fiscale par une majoration des loyers lors des révisions annuelles. Cette pratique, bien que moins frontalement illégale, contourne l’esprit de la loi en faisant supporter aux locataires une charge qui devrait incomber au propriétaire.

-

La facturation directe : Dans les cas les plus flagrants, la taxe foncière est directement facturée aux locataires, en violation totale de la législation. Cette pratique, bien que manifestement illégale, perdure dans certains organismes qui comptent sur l’ignorance des locataires quant à leurs droits.

-

Les clauses contractuelles abusives : Certains baux comportent des clauses tentant de transférer l’obligation fiscale au locataire. Ces clauses sont nulles de plein droit, mais peu de locataires en ont conscience et les contestent.

B. L’AMPLEUR DU PHÉNOMÈNE

Il est difficile d’évaluer précisément l’ampleur de ces pratiques illégales, car elles varient considérablement d’un organisme à l’autre et ne font l’objet d’aucun recensement officiel. Cependant, plusieurs enquêtes menées par des associations de défense des locataires, comme la Confédération Syndicale des Familles (CSF) ou la Confédération Nationale du Logement (CNL), suggèrent qu’elles sont loin d’être marginales.

Dans certains départements, plus de la moitié des organismes HLM pratiqueraient une forme ou une autre de répercussion de la taxe foncière sur leurs locataires. Le préjudice financier pour les locataires peut atteindre plusieurs centaines d’euros par an, une somme considérable pour des ménages dont les ressources sont souvent limitées.

Ce qui rend la situation particulièrement préoccupante, c’est que ces pratiques touchent prioritairement les populations déjà vulnérables. Les locataires HLM, qui ont par définition des ressources modestes, se retrouvent ainsi doublement pénalisés : par leur situation économique initiale et par des charges indûment facturées.

III. LES ORIGINES DU PROBLÈME : UNE SURÉVALUATION HISTORIQUE

A. LE PROBLÈME DES VALEURS LOCATIVES CADASTRALES

Pour comprendre pleinement la problématique de la taxe foncière dans le logement social, il faut remonter aux années 1970, lorsque furent établies les valeurs locatives cadastrales qui servent encore aujourd’hui de base au calcul de tous les impôts locaux.

Ces valeurs, fixées en 1970 pour les logements antérieurs ou à la date de construction pour les ultérieurs, considéraient les HLM comme des habitations de relativement bon standing pour l’époque. Cette évaluation, qui pouvait correspondre à une réalité dans les années 1970, est devenue progressivement obsolète avec le temps, à mesure que le parc HLM vieillissait et que les standards de confort évoluaient.

Aujourd’hui, de nombreux immeubles HLM construits dans les années 1960-1970 sont classés dans des catégories fiscales qui ne correspondent plus à leur état réel ni à leur attractivité sur le marché locatif. Cette surévaluation entraîne mécaniquement une taxation excessive, que les organismes HLM cherchent parfois à compenser en la répercutant illégalement sur leurs locataires.

B. L’INACTION ADMINISTRATIVE ET POLITIQUE

Face à cette obsolescence manifeste, les offices publics d’HLM ont demandé, dès le début des années 1990, la révision de ces valeurs auprès de l’administration fiscale. Cependant, ces demandes légitimes se sont heurtées à un mur administratif et politique.

Selon les révélations de plusieurs associations de défense des locataires, il existe des preuves que des instructions ont été données à l’administration fiscale pour rejeter systématiquement les demandes de révision, au motif qu’une réforme globale des valeurs locatives était en préparation. Cette réforme, maintes fois annoncée et reportée depuis trois décennies, est désormais prévue pour 2026, mais rien ne garantit qu’elle sera effectivement mise en œuvre.

Cette situation a créé un blocage qui perdure depuis plus de trente ans, au détriment des locataires qui continuent à supporter indirectement une charge fiscale excessive et illégale.

IV. LE CAS PARTICULIER DE LA TEOM : ENTRE LÉGALITÉ ET ABUS

A. UN REMBOURSEMENT LÉGITIME MAIS SOUVENT MAL ENCADRÉ

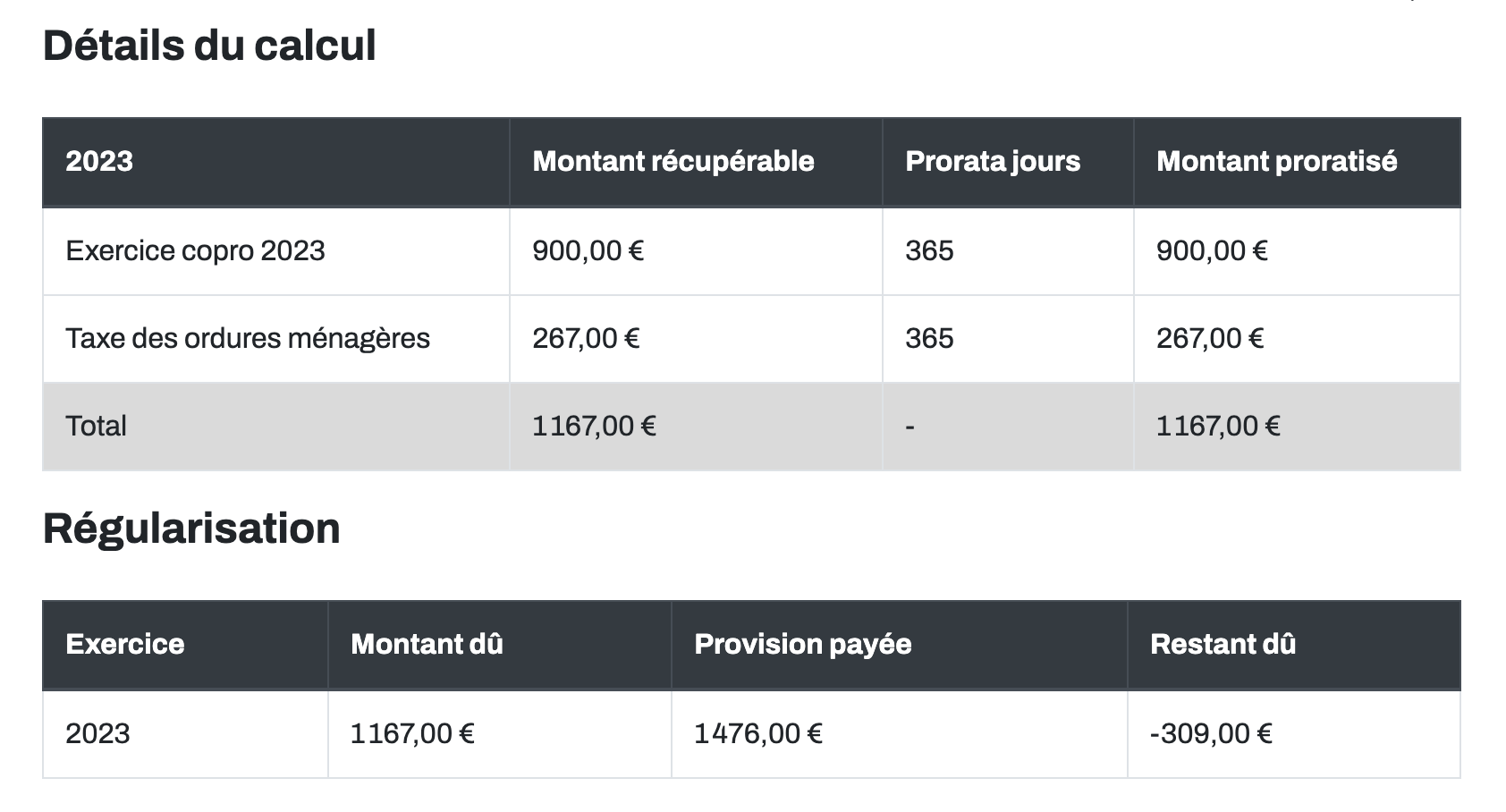

La taxe d’enlèvement des ordures ménagères (TEOM) constitue le seul élément de la taxe foncière légalement récupérable auprès du locataire. Cette exception s’explique par la nature même de cette taxe, qui finance un service directement utilisé par l’occupant du logement : la collecte et le traitement des déchets ménagers.

Cependant, même pour cette taxe légalement récupérable, des abus sont fréquemment constatés :

-

Récupération des frais de gestion : La loi précise que seul le montant principal de la TEOM peut être récupéré, à l’exclusion des frais de gestion perçus par l’État (8% du montant de la taxe). Pourtant, de nombreux bailleurs facturent l’intégralité du montant à leurs locataires.

-

Absence de justificatifs : La récupération de la TEOM doit être justifiée par la présentation de l’avis d’imposition de taxe foncière, afin que le locataire puisse vérifier l’exactitude du montant réclamé. Dans la pratique, ce justificatif est rarement fourni spontanément.

-

Proratisation problématique : En cas de départ ou d’arrivée en cours d’année, la TEOM doit être proratisée en fonction de la durée d’occupation effective du logement. Cette règle est souvent ignorée, et les locataires se voient facturer l’intégralité de la taxe quelle que soit leur période d’occupation.

B. LA REDEVANCE D’ENLÈVEMENT DES ORDURES MÉNAGÈRES (REOM)

Il convient de distinguer la TEOM de la redevance d’enlèvement des ordures ménagères (REOM), qui est un autre mode de financement du service des déchets, choisi par certaines collectivités en lieu et place de la taxe.

Contrairement à la TEOM, qui est incluse dans la taxe foncière, la REOM fait l’objet d’une facturation directe aux usagers du service, qu’ils soient propriétaires ou locataires. Dans ce cas, le bailleur n’a pas à avancer la somme pour ensuite la récupérer auprès du locataire.

Cette distinction est importante, car elle illustre deux approches différentes du financement d’un même service public, avec des implications distinctes pour les locataires en termes de transparence et de contrôle des montants facturés.

V. LES CONSÉQUENCES POUR LES LOCATAIRES : UN DOUBLE PRÉJUDICE

A. UNE CHARGE INDUE SUR DES BUDGETS CONTRAINTS

Pour les locataires HLM, qui disposent généralement de ressources limitées, la répercussion illégale de la taxe foncière représente une charge financière significative et injustifiée. Selon certaines estimations, le montant indûment facturé peut atteindre plusieurs centaines d’euros par an et par logement.

Cette somme peut paraître modeste en valeur absolue, mais elle représente souvent un pourcentage important du budget des ménages concernés. Pour une famille dont les revenus sont proches du seuil de pauvreté, ces quelques centaines d’euros peuvent faire la différence entre l’équilibre budgétaire et l’endettement.

De plus, cette charge s’ajoute à d’autres difficultés économiques que rencontrent fréquemment les locataires du parc social : précarité de l’emploi, faible progression des salaires, hausse des coûts de l’énergie et de l’alimentation… Dans ce contexte, toute dépense supplémentaire injustifiée aggrave une situation déjà fragile.

B. UNE IGNORANCE ENTRETENUE DES DROITS DES LOCATAIRES

Le second préjudice subi par les locataires est l’ignorance dans laquelle ils sont maintenus quant à leurs droits. La majorité des locataires HLM ne sont pas informés que la taxe foncière ne peut légalement leur être facturée, ni intégralement ni partiellement (à l’exception de la TEOM).

Cette méconnaissance est parfois entretenue par le silence des organismes bailleurs, qui ont intérêt à préserver le statu quo pour équilibrer leurs comptes. L’information sur les droits des locataires en matière de charges récupérables est rarement diffusée de manière claire et accessible.

De plus, la complexité technique des décomptes de charges rend difficile, même pour un locataire averti, l’identification des sommes indûment facturées. Les intitulés utilisés sont souvent vagues ou trompeurs, dissimulant la véritable nature des charges réclamées.

Cette asymétrie d’information crée une situation de déséquilibre au détriment des locataires, qui se retrouvent dans l’incapacité de faire valoir des droits dont ils ignorent l’existence.

VI. LE CALVAIRE DES RECOURS : UN PARCOURS D’OBSTACLES

A. LA DIFFICULTÉ D’OBTENIR DES DÉGRÈVEMENTS

Lorsque des locataires ou des associations de défense des locataires parviennent à établir l’illégalité de certaines pratiques, l’obtention d’un remboursement ou d’un dégrèvement s’avère souvent être un parcours d’obstacles.

La première difficulté réside dans l’obtention des documents nécessaires pour établir la preuve de la facturation indue. Les bailleurs sociaux sont parfois réticents à fournir les justificatifs détaillés des charges réclamées, notamment les copies des avis d’imposition de taxe foncière qui permettraient d’identifier précisément la nature des sommes facturées.

Ensuite, même lorsque la preuve est établie, certains organismes HLM contestent l’interprétation des textes ou invoquent des circonstances particulières pour justifier leurs pratiques. Les procédures contentieuses qui s’ensuivent sont souvent longues, coûteuses et d’issue incertaine, décourageant de nombreux locataires d’aller au bout de leurs démarches.

B. LE PROBLÈME DE LA PRESCRIPTION

La question de la prescription constitue un obstacle supplémentaire pour les locataires souhaitant obtenir le remboursement des sommes indûment versées. En matière de charges locatives, le délai de prescription est de trois ans, ce qui signifie qu’un locataire ne peut réclamer que les sommes indûment payées au cours des trois dernières années.

Cette limitation temporelle a des conséquences importantes pour les locataires qui ont subi ces pratiques illégales pendant de nombreuses années, voire des décennies. Elle réduit considérablement le montant des remboursements potentiels et limite l’impact financier des recours pour les bailleurs fautifs.

De plus, la date de départ du délai de prescription fait l’objet d’interprétations divergentes. Certains considèrent qu’il court à compter de chaque paiement indu, tandis que d’autres estiment qu’il ne commence à courir qu’à partir du moment où le locataire a connaissance de l’illégalité de la facturation, ce qui peut être bien plus tardif.

C. LES RARES SUCCÈS ET LEUR PORTÉE LIMITÉE

Malgré ces obstacles, certains locataires ou associations ont obtenu des succès notables dans leur combat contre ces pratiques illégales. Des décisions de justice ont parfois donné raison aux locataires, contraignant les bailleurs à rembourser les sommes indûment perçues.

L’exemple de l’OPHLM d’Avignon est à ce titre emblématique. Suite à une action collective, cet organisme a été contraint de rembourser 450 000 euros au titre des dégrèvements sur une période de dix ans à ses locataires. Ce cas démontre qu’il est possible d’obtenir réparation lorsque les forces s’unissent et que les procédures adéquates sont engagées.

Cependant, ces succès restent trop souvent des cas isolés, dont la portée ne s’étend pas au-delà du périmètre de l’action intentée. Ils ne constituent pas un précédent suffisamment fort pour mettre fin à l’ensemble des pratiques illégales constatées à l’échelle nationale.

VII. LES MÉCANISMES LÉGAUX D’ALLÈGEMENT FISCAL ET LEURS LIMITES

A. LES EXONÉRATIONS DE LONGUE DURÉE

Le système fiscal français prévoit plusieurs mécanismes d’allègement pour les logements sociaux, notamment des exonérations de taxe foncière de longue durée. Ces dispositifs, destinés à soutenir l’économie du logement social, peuvent paradoxalement contribuer au problème de la répercussion illégale de la taxe.

Les constructions de logements sociaux bénéficient généralement d’une exonération de taxe foncière pendant 15 ans (ou 25 ans sous certaines conditions de performance énergétique) à compter de l’année qui suit leur achèvement. Cette exonération représente une aide considérable pour les bailleurs, équivalant à une subvention de près de 20 000 euros par logement sur la durée totale.

Cependant, cette exonération temporaire crée un effet de seuil problématique. À l’expiration de la période d’exonération, les organismes HLM voient leur charge fiscale augmenter brutalement, ce qui peut les inciter à rechercher des moyens, parfois illégaux, de l’atténuer en la répercutant partiellement sur leurs locataires.

B. L’abattement en quartiers prioritaires

Les logements sociaux situés dans les quartiers prioritaires de la politique de la ville (QPV) bénéficient d’un abattement de 30% sur la base d’imposition de la taxe foncière. Cet abattement, compensé partiellement par l’État (à hauteur de 40% depuis 2016), est accordé en contrepartie d’actions d’amélioration de la qualité du service rendu aux locataires.

Cet abattement spécifique soulève deux questions en lien avec notre problématique :

-

La transparence sur son utilisation : les bailleurs devraient théoriquement utiliser cet avantage fiscal pour améliorer la qualité de vie dans les quartiers concernés, mais le contrôle de cette utilisation reste limité.

-

La répercussion aux locataires : logiquement, cet abattement devrait se traduire par une modération des charges pour les locataires des quartiers concernés, mais ce n’est pas toujours le cas.

La combinaison de ces différents mécanismes d’allègement fiscal crée un système complexe, peu lisible pour les locataires et parfois détourné de ses objectifs initiaux par certains bailleurs.

VIII. LES SOLUTIONS ET PERSPECTIVES D’ÉVOLUTION

A. LA RÉFORME DES VALEURS LOCATIVES : UN ESPOIR POUR 2026

La réforme des valeurs locatives des locaux d’habitation, prévue pour 2026, représente une opportunité majeure de résoudre à la source une partie du problème. En actualisant les bases fiscales pour refléter la réalité du marché locatif contemporain, elle devrait permettre une évaluation plus juste des biens immobiliers, y compris des logements sociaux.

Cette réforme pourrait conduire à une diminution significative de la charge fiscale pesant sur les logements sociaux les plus anciens, souvent surévalués en raison de l’obsolescence des valeurs de référence. Elle réduirait ainsi la tentation pour certains bailleurs de répercuter illégalement cette charge sur leurs locataires.

Cependant, l’histoire des trente dernières années incite à la prudence : cette réforme a été maintes fois annoncée et reportée, et rien ne garantit qu’elle sera effectivement mise en œuvre à la date prévue, ni que ses modalités seront équitables pour tous les types de logements.

B. LE RENFORCEMENT DES CONTRÔLES ET DES SANCTIONS

En parallèle de la réforme structurelle, un renforcement des contrôles et des sanctions apparaît nécessaire pour mettre fin aux pratiques illégales. Plusieurs mesures pourraient être envisagées :

-

Des audits systématiques des charges réclamées aux locataires HLM, menés par des organismes indépendants, pour identifier et sanctionner les cas de répercussion illégale de la taxe foncière.

-

Un renforcement des sanctions financières contre les organismes contrevenant à la législation, avec des pénalités dissuasives en cas de récidive.

-

Une simplification des procédures de recours pour les locataires, afin de faciliter la contestation des charges indûment facturées.

-

Une obligation de transparence renforcée pour les bailleurs sociaux, avec la publication systématique et détaillée des charges récupérables et de leur mode de calcul.

C. L’information et l’accompagnement des locataires

L’information et l’accompagnement des locataires constituent un levier essentiel pour lutter contre ces pratiques illégales. Plusieurs initiatives pourraient être développées :

-

Une campagne d’information nationale sur les droits des locataires en matière de charges récupérables, avec un focus particulier sur la question de la taxe foncière.

-

La formation de référents au sein des associations de locataires, capables d’analyser les décomptes de charges et d’identifier les anomalies.

-

La mise en place d’une plateforme en ligne permettant aux locataires de vérifier la conformité des charges qui leur sont facturées et de signaler les abus.

-

Un service d’assistance juridique dédié aux locataires souhaitant contester des charges indûment facturées.

L’enjeu est de créer les conditions d’un rééquilibrage des rapports de force entre bailleurs et locataires, en donnant à ces derniers les outils nécessaires pour faire valoir leurs droits.

CONCLUSION : VERS UNE JUSTICE FISCALE DANS LE LOGEMENT SOCIAL

Le scandale de la taxe foncière indûment facturée aux locataires HLM révèle les dysfonctionnements profonds du système fiscal français appliqué au logement social. Cette situation, qui perdure depuis plus de trente ans, constitue une violation flagrante des droits des locataires les plus modestes et une entorse aux principes fondamentaux de notre État de droit.

L’enjeu dépasse la simple question fiscale pour toucher aux fondements mêmes de notre modèle social. Comment accepter qu’une population déjà fragilisée par ses conditions économiques subisse en plus un prélèvement fiscal illégal ? Comment justifier que des organismes dont la mission première est de fournir un logement digne à prix abordable contournent la loi au détriment de leurs locataires ?

La réforme annoncée des valeurs locatives pour 2026 offre une opportunité historique de corriger ces injustices. Mais elle ne suffira pas si elle ne s’accompagne pas d’une refonte complète des pratiques et d’un renforcement des contrôles.

Les organismes HLM doivent retrouver leur mission première de service public du logement, en privilégiant l’intérêt de leurs locataires plutôt que leurs propres équilibres financiers à court terme. Les pouvoirs publics doivent assumer leurs responsabilités en cessant de tolérer des pratiques qu’ils savent illégales.

Enfin, les locataires doivent être informés et accompagnés dans la défense de leurs droits. Car comme le soulignent les associations de défense des locataires, l’affaire du contentieux HLM n’aura trouvé son aboutissement que lorsque « la justice fiscale, élément essentiel de la justice sociale, sera rendue à tous les locataires HLM ».

Cette bataille pour la justice fiscale dans le logement social est emblématique des enjeux plus larges de notre société : l’égalité devant l’impôt, la protection des plus vulnérables et le respect de l’État de droit. Elle mérite toute l’attention des citoyens et de leurs représentants.