Blog

LA TAXE FONCIÈRE : L’IRRÉGULARITÉ LA PLUS COURANTE DANS LES DÉCOMPTES DE CHARGES

UN FLEAU QUI TOUCHE 35% DES LOCATAIRES FRANÇAIS

Dans le paysage immobilier français, un scandale silencieux ronge le quotidien de millions de locataires : la facturation illégale de la taxe foncière dans les décomptes individuels de charges. CETTE PRATIQUE, POURTANT STRICTEMENT INTERDITE PAR LA LOI, représente aujourd’hui l’irrégularité la plus courante dans les décomptes de charges, touchant près de 35% des locataires selon les dernières études de terrain.

I. LE CONTEXTE LÉGAL : UNE INTERDICTION ABSOLUE

Une loi claire et sans ambiguïté

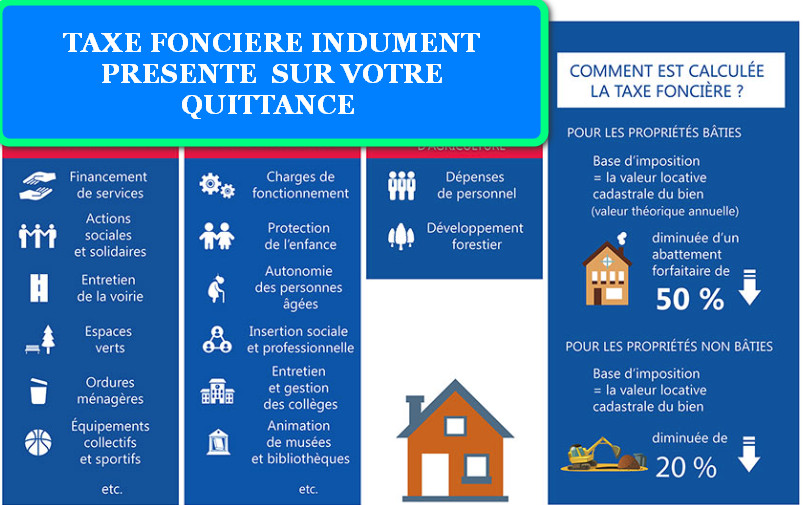

Depuis l’adoption de l’article 1724 du Code Civil, la législation française est formelle : LA TAXE FONCIERE NE PEUT JAMAIS ETRE MISE A LA CHARGE DU LOCATAIRE. Cette disposition, renforcée par le décret n°87-713 du 26 août 1987, établit une liste exhaustive des charges récupérables auprès des locataires. La taxe foncière n’y figure pas, et pour cause : elle constitue un impôt sur la propriété, donc à la charge exclusive du propriétaire.

Le législateur a voulu protéger les locataires en établissant cette frontière claire entre les charges liées à l’usage du logement (récupérables) et celles liées à la propriété (non récupérables). Cette distinction fondamentale vise à éviter que les propriétaires ne répercutent sur leurs locataires des coûts qui relèvent de leur investissement immobilier.

UNE JURISPRUDENCE CONSTANTE

La Cour de Cassation n’a cessé de confirmer cette interdiction. Dans son arrêt du 12 mars 2014 (n°13-11.881), la Haute Juridiction a rappelé de manière péremptoire que « la taxe foncière ne peut en aucun cas être mise à la charge du preneur ». Cette position jurisprudentielle constante ne souffre d’aucune exception, même si le bail prévoit expressément le contraire.

II. LA RÉALITÉ DU TERRAIN : UNE VIOLATION MASSIVE

Des chiffres alarmants

L’ampleur du phénomène dépasse tout ce que l’on pouvait imaginer. Selon une étude menée par l’Association des Responsables de Copropriété (ARC) en 2024, plus d’un tiers des décomptes de charges analysés contenaient une ligne « taxe foncière » ou « taxe locative » suspecte. Cette proportion atteint même 45% dans certaines régions, notamment en Île-de-France et sur la Côte d’Azur.

Ces violations ne sont pas le fait d’erreurs isolées, mais bien d’une pratique systématique de la part de certains syndics peu scrupuleux. L’analyse des décomptes révèle des montants parfois considérables : de 150 à 1 200 euros par logement et par an, selon la valeur locative cadastrale du bien.

LES DIFFERENTES FORMES DE DISSIMULATION

Les syndics utilisent diverses stratégies pour dissimuler cette charge illégale :

1. LE CAMOUFLAGE TERMINOLOGIQUE

- « Taxe locative » au lieu de « taxe foncière »

- « Impôts et taxes » (formulation vague)

- « Contributions publiques »

- « Charges fiscales générales »

2. LA DILUTION DANS D’AUTRES POSTES

- Intégration dans les « charges générales »

- Mélange avec des charges légitimes

- Répartition sur plusieurs lignes budgétaires

3. L’EVOLUTION PROGRESSIVE

- Introduction graduelle sur plusieurs années

- Augmentation progressive des montants

- Transformation de charges légales en charges illégales

III. ANALYSE D’UN CAS CONCRET : L’AFFAIRE BE ISSY

UN EXEMPLE REVELATEUR

L’affaire de l’immeuble « Be Issy » à Issy-les-Moulineaux illustre parfaitement cette dérive. Un locataire a découvert que son décompte de charges évoluait de manière suspecte :

- 2022 : « Taxe locative » 164,41 €

- 2024 : « Taxe foncière » 857,31 €

Cette augmentation de 422% en deux ans révèle une escalade dans la fraude. Le syndic a d’abord testé la réaction des locataires avec une charge « taxe locative » ambiguë, avant d’assumer pleinement la facturation illégale de la taxe foncière.

LES MECANISMES DE L’ESCROQUERIE

Cette affaire révèle les mécanismes typiques de l’escroquerie syndic :

1. L’ESCALADE PROGRESSIVE

- Test initial avec un montant modéré

- Augmentation brutale une fois la « routine » installée

- Comptage sur la passivité des locataires

2. LA MANIPULATION TERMINOLOGIQUE

- Passage du terme « locative » à « foncière »

- Assomption progressive de l’illégalité

- Pari sur l’ignorance juridique des locataires

3. LE CALCUL FINANCIER

- Montants suffisamment élevés pour générer des bénéfices

- Risque de sanction jugé faible

- Coût de la contestation dissuasif pour les locataires

IV. L’IMPACT FINANCIER SUR LES LOCATAIRES

DES PREJUDICES CONSIDERABLES

L’impact financier de cette pratique illégale est considérable. Pour un locataire moyen, la facturation abusive de la taxe foncière représente :

- Coût annuel moyen : 400 à 800 euros

- Sur 5 ans : 2 000 à 4 000 euros

- Avec intérêts et dommages : jusqu’à 5 000 euros

Ces montants, multipliés par le nombre de logements concernés, génèrent un préjudice collectif estimé à plusieurs centaines de millions d’euros par an à l’échelle nationale.

L’EFFET BOULE DE NEIGE

La facturation illégale de la taxe foncière a un effet d’entraînement sur d’autres charges :

- Augmentation générale des charges

- Normalisation des pratiques abusives

- Erosion de la transparence comptable

- Accoutumance des locataires aux surcoûts

V. LES AUTRES IRRÉGULARITÉS FRÉQUENTES

Un écosystème de fraudes

La taxe foncière n’est que la partie émergée de l’iceberg. D’autres irrégularités accompagnent souvent cette pratique :

1. LA SURFACTURATION (25% DES CAS)

- Majoration abusive des coûts

- Facturation double de certaines prestations

- Honoraires non prévus au contrat

2. LES CHARGES NON JUSTIFIEES (20% DES CAS)

- Factures sans justificatifs

- Prestations non réalisées

- Travaux fantômes

3. LES ERREURS DE CALCUL (15% DES CAS)

- Mauvaise répartition selon les tantièmes

- Erreurs dans les régularisations

- Incohérences comptables

4. AUTRES IRREGULARITES (5% DES CAS)

- Charges personnelles du syndic

- Frais de gestion abusifs

- Assurances non souscrites