Blog

GUIDE COMPLET DE LA TAXE FONCIÈRE POUR LES OFFICES HLM

Edition 2025 – Analyse complète des mécanismes fiscaux applicables au logement social

Table des matières

- Introduction et contexte

- Principes généraux et champ d’application

- Calcul de la valeur locative cadastrale

- Exonérations pour les logements sociaux

- Abattement de 30% dans les quartiers prioritaires (QPV)

- Le dispositif « Seconde vie » pour les rénovations

- Les dégrèvements applicables

- Impact financier sur les organismes HLM

- Procédures contentieuses

- Conclusion et perspectives

1. INTRODUCTION ET CONTEXTE

La taxe foncière sur les propriétés bâties (TFPB) représente un enjeu financier majeur pour les organismes HLM. Avec un montant global de près de 2,5 milliards d’euros, soit environ 11,4% des loyers perçus, elle constitue pour la majorité des bailleurs sociaux le troisième poste de dépense après l’annuité de la dette et les charges de personnel.

Pour financer les interventions en faveur du logement social sans alourdir excessivement le montant des dépenses publiques, les gouvernements ont mis en place divers mécanismes d’allègement fiscal : abattements, exonérations et dégrèvements spécifiques. Sans ces dispositifs, la charge fiscale serait près de 50% plus élevée pour les organismes HLM.

À savoir :

L’exonération de long terme de TFPB équivaut à une subvention d’environ 20 000 euros par logement, ce qui est souvent supérieur aux subventions classiques accordées.

Ce guide a pour objectif d’expliquer les règles fiscales applicables aux organismes HLM en matière de taxe foncière, d’expliciter les différents dispositifs d’allègements et d’identifier les démarches à effectuer pour en bénéficier.

2. PRINCIPES GÉNÉRAUX ET CHAMP D’APPLICATION

Définition et assujettissement

La taxe foncière sur les propriétés bâties (TFPB) fait partie des principales taxes perçues par les collectivités territoriales sur les immeubles. Elle s’applique aux propriétés bâties et à leurs dépendances immédiates.

Le fait générateur et la notion d’annualité

Le fait générateur de la taxe foncière est la propriété d’un bien immobilier bâti au 1er janvier de l’année d’imposition. La taxe est due pour l’année entière par le propriétaire au 1er janvier, même en cas de cession en cours d’année.

Les redevables

Outre les propriétaires au sens strict, sont également redevables de la taxe :

- Les preneurs à bail emphytéotique

- Les preneurs à bail à construction ou à réhabilitation

- Les preneurs de baux réels solidaires

- L’usufruitier en cas de démembrement de propriété

- Le titulaire d’une autorisation temporaire d’occupation constitutive d’un droit réel

Attention :

Les clauses contractuelles entre le redevable légal et un tiers (par exemple la refacturation de la taxe à un locataire) ne sont pas opposables à l’administration fiscale.

Cas particuliers

Copropriétés

Les locaux communs d’un immeuble en copropriété (loge de concierge, logement de gardien…) et les dépendances communes font l’objet d’une évaluation séparée. Une imposition distincte est établie au nom du syndicat des copropriétaires.

VEFA (Vente en l’État Futur d’Achèvement)

Le contrat de VEFA entraîne le transfert immédiat de la propriété du terrain d’assiette à l’acquéreur. C’est donc l’acquéreur en VEFA qui est redevable de la taxe foncière sur les propriétés non bâties dès l’année suivant celle de la signature de l’acte.

3. CALCUL DE LA VALEUR LOCATIVE CADASTRALE

La valeur locative cadastrale est la notion fondamentale de la fiscalité directe locale. Elle correspond au loyer annuel théorique qu’un immeuble pourrait produire s’il était loué dans des conditions normales. Pour les logements, elle est déterminée de manière forfaitaire à partir des conditions du marché locatif de 1970.

Classification des logements

Les logements sont classés en huit catégories, de « grand luxe » (catégorie 1) à « très médiocre » (catégorie 8), selon des critères d’architecture, de qualité de construction, d’équipements, etc. Généralement, les logements HLM se situent en catégorie 5 ou 6.

| Catégorie | Description | Classement habituel des logements HLM |

|---|---|---|

| 1 à 3 | Grand luxe à confortable | Rarement applicable aux logements sociaux |

| 4 | Assez confortable | Logements intermédiaires ou libres des bailleurs sociaux |

| 5 | Ordinaire | Logements HLM standard |

| 6 | Ordinaire défectueux | Logements HLM anciens |

| 7 à 8 | Médiocre à très médiocre | Rarement applicable aux logements sociaux actuels |

CALCUL DE LA SURFACE PONDÉRÉE

Le calcul de la surface pondérée passe par plusieurs étapes :

- Mesure de la surface réelle

- Application de coefficients de pondération selon l’importance relative des pièces

- Application de coefficients selon la nature des éléments du logement

- Application d’un correctif d’ensemble (entretien, situation)

- Prise en compte des éléments de confort

Coefficients d’importance

Ces coefficients varient selon la catégorie du logement et prennent en compte le fait que le loyer au m² diminue quand la superficie augmente.

| Catégorie | Pour les 20 premiers m² | De 20 à 400 m² | Au-delà de 400 m² |

|---|---|---|---|

| 4 | 1,7 | 0,9 | 0,75 |

| 5 | 1,6 | 0,9 | 0,75 |

| 6 | 1,5 | 0,9 | 0,75 |

Correctifs d’ensemble

Plusieurs correctifs peuvent s’appliquer :

- Coefficient d’entretien : de 1,2 (bon état) à 0,8 (mauvais état)

- Coefficient de situation générale : de +0,1 à -0,1 selon l’environnement

- Coefficient de situation particulière : de +0,1 à -0,1 selon les caractéristiques spécifiques

- Correctif d’ascenseur : applicable dans les immeubles collectifs

Équivalences pour éléments de confort

Des mètres carrés supplémentaires sont ajoutés à la surface pondérée en fonction des éléments de confort (eau courante, salle de bain, chauffage central, etc.).

CALCUL FINAL DE LA VALEUR LOCATIVE

Le calcul se fait selon les étapes suivantes :

- Surface pondérée x tarif au m² (tarif de référence 1970)

- Application d’un coefficient d’actualisation départemental

- Application d’un coefficient de revalorisation national

- Application d’un abattement forfaitaire de 50%

- Application d’éventuels abattements supplémentaires

À noter :

Depuis 1980, ces valeurs locatives n’ont pas fait l’objet d’une révision générale mais seulement d’une actualisation annuelle par application d’un coefficient forfaitaire uniforme à l’échelle nationale. Une réforme est annoncée pour 2026.

4. EXONÉRATIONS POUR LES LOGEMENTS SOCIAUX

EXONÉRATIONS POUR LES CONSTRUCTIONS NEUVES

Les constructions neuves de logements locatifs sociaux bénéficient d’exonérations de longue durée, dont les conditions et la durée varient selon le type de logement et sa performance énergétique :

| Type d’exonération | Durée | Conditions |

|---|---|---|

| Exonération de base | 15 ans | Logements sociaux à usage locatif financés par des prêts aidés par l’État |

| Exonération performance énergétique | 20 ans | Mêmes logements satisfaisant à des critères de performance énergétique supérieure |

| Exonération décision d’octroi | 30 ans | Constructions ayant bénéficié d’une décision d’octroi de subvention ou de prêt aidé entre le 1er juillet 2004 et le 31 décembre 2026 |

L’exonération commence l’année qui suit celle de l’achèvement de la construction. Pour en bénéficier, une déclaration d’achèvement des travaux doit être déposée dans les 90 jours suivant cet achèvement.

EXONÉRATIONS POUR LES LOGEMENTS ANCIENS

Des exonérations peuvent également s’appliquer aux logements anciens acquis et améliorés par les organismes HLM :

- Exonération de 15 ans pour les acquisitions-améliorations financées par des prêts aidés

- Exonération de 25 ans pour certains logements acquis en vue de leur location

COMPENSATION DES EXONÉRATIONS AUX COLLECTIVITÉS

La loi de finances pour 2022 (article 177) a modifié les règles de compensation des exonérations aux collectivités locales. Le nouveau dispositif s’applique aux opérations agréées entre le 1er janvier 2021 et le 30 juin 2026.

La compensation est égale à la perte de recettes supportée par les communes, EPCI et la métropole de Lyon pendant les dix premières années d’exonération. Auparavant, ces compensations étaient souvent très faibles en raison des modalités de calcul.

Impact économique :

L’exonération de long terme de TFPB représente une aide déterminante pour l’équilibre des opérations et permet la fixation de loyers accessibles aux ménages modestes.

5. ABATTEMENT DE 30% DANS LES QUARTIERS PRIORITAIRES (QPV)

Un abattement de 30% sur la base d’imposition de la TFPB est accordé aux logements locatifs sociaux situés dans les quartiers prioritaires de la politique de la ville (QPV). Cet abattement est conditionné par la signature de contrats de ville et de conventions d’utilisation.

CONDITIONS D’OCTROI

Pour bénéficier de cet abattement, plusieurs conditions doivent être remplies :

- Les logements doivent être situés dans un quartier prioritaire de la politique de la ville (QPV)

- Une convention d’utilisation de l’abattement doit être signée entre l’État, les collectivités locales et l’organisme HLM

- L’organisme doit s’engager à utiliser les sommes correspondant à cet abattement pour des actions d’amélioration de la qualité de vie des habitants

DURÉE ET RENOUVELLEMENT

La loi de finances pour 2024 a reconduit le dispositif pour les impositions établies au titre des années 2025 à 2030.

MISE EN ŒUVRE ET SUIVI

Un cadre national, signé entre l’État, quatre associations d’élus et l’Union sociale pour l’habitat, fixe les modalités d’utilisation de cet abattement. Un outil de pilotage, « QuartiersPlus », permet un suivi transparent de l’utilisation des fonds.

Compensation aux collectivités :

L’État compense partiellement la perte de recettes fiscales pour les collectivités concernées par cet abattement, à hauteur de 40% depuis 2016.

Les actions financées par cet abattement doivent contribuer à l’amélioration des quartiers prioritaires et peuvent concerner :

- Le renforcement de la présence du personnel de proximité

- La formation et le soutien des personnels de proximité

- Le sur-entretien des parties communes

- La gestion des déchets et encombrants

- Les actions de concertation et de sensibilisation des locataires

- Les petits travaux d’amélioration du cadre de vie

6. LE DISPOSITIF « SECONDE VIE » POUR LES RÉNOVATIONS

Dans un contexte de transition énergétique et face au vieillissement du parc social, le dispositif « Seconde vie » a été créé par la loi de finances pour 2024. Il vise à encourager la rénovation profonde des logements sociaux anciens plutôt que leur démolition-reconstruction.

OBJECTIFS ET CONDITIONS

Ce dispositif s’adresse aux logements locatifs sociaux :

- Achevés et conventionnés depuis au moins 40 ans

- Situés en France métropolitaine et ultra-marine

- Faisant l’objet d’une réhabilitation lourde à forte performance environnementale

- Visant l’atteinte d’une étiquette énergétique A ou B après travaux

Avantages fiscaux

Le dispositif offre plusieurs avantages fiscaux significatifs :

- Exonération de taxe foncière : 25 ans pour les demandes d’agrément déposées entre le 1er janvier 2024 et le 31 décembre 2026, 15 ans ensuite

- TVA à taux réduit : 5,5% sur l’ensemble des travaux réalisés

Financement

La Caisse des Dépôts accompagne ces opérations via un dispositif financier qui combine :

- Des prêts à maturité longue (40 ans comme pour le neuf)

- Une ligne d’éco-prêt au montant forfaitaire de 33 000 € par logement

Avantages environnementaux :

Ces projets de rénovation sont bien plus économes en émissions de gaz à effet de serre que la démolition-reconstruction, permettant au secteur HLM de contribuer significativement à la Stratégie Nationale Bas Carbone (SNBC).

Le dispositif « Seconde vie » répond à un double objectif :

- Garantir une durée de vie du bâtiment réhabilité comparable à celle des bâtiments neufs

- Améliorer significativement la qualité de vie des habitants

7. LES DÉGRÈVEMENTS APPLICABLES

En complément des exonérations et abattements, les organismes HLM peuvent bénéficier de plusieurs types de dégrèvements de taxe foncière. Ces dégrèvements sont à la charge de l’État et sont sans incidence sur le budget des collectivités locales.

DÉGRÈVEMENTS POUR VACANCE

Vacance involontaire (CGI art. 1389-I)

Un dégrèvement peut être accordé lorsqu’un logement est vacant pour des raisons indépendantes de la volonté du bailleur, pour une durée d’au moins trois mois consécutifs.

Les conditions sont interprétées de façon stricte par l’administration : la vacance doit être involontaire et le logement doit être en état d’être loué.

Vacance en vue d’une démolition (CGI art. 1389-III)

Ce dégrèvement s’applique aux logements attribués sous conditions de ressources qui sont rendus vacants en vue d’être démolis, après obtention de l’autorisation préfectorale de démolir.

Vacance en vue de travaux (CGI art. 1389-III)

Il concerne les logements vacants en vue de la réalisation de travaux financés par la Palulos (travaux de réhabilitation énergétique ou économies de charges).

DÉGRÈVEMENTS POUR TRAVAUX

Travaux d’adaptation aux personnes handicapées ou âgées (CGI art. 1391 C)

Ce dégrèvement est égal à 100% du coût TTC des travaux d’accessibilité et d’adaptation à la perte d’autonomie (rampes, élargissement de portes, sanitaires adaptés, ascenseurs, etc.).

Il s’applique l’année suivant celle du paiement des travaux et concerne aussi bien les logements familiaux que les logements-foyers.

TRAVAUX D’ÉCONOMIE D’ÉNERGIE (CGI ART. 1391 E)

Ce dégrèvement correspond à 25% du coût HT des travaux éligibles (isolation, chauffage, production d’eau chaude sanitaire, ventilation, énergies renouvelables, etc.), diminué de toutes subventions reçues.

Il concerne les logements locatifs conventionnés pour le bénéfice de l’APL, les logements PSLA, et certains établissements d’hébergement.

TRAVAUX DE PROTECTION CONTRE LES RISQUES TECHNOLOGIQUES (CGI ART. 1391 D)

Ce dégrèvement est égal aux dépenses payées pour des travaux prescrits par un plan de prévention des risques technologiques (PPRT).

Procédure à suivre :

Pour tous ces dégrèvements, une demande doit être faite par voie de réclamation adressée au centre des impôts concerné, au plus tard le 31 décembre de l’année suivant celle de l’émission du rôle, accompagnée des pièces justificatives.

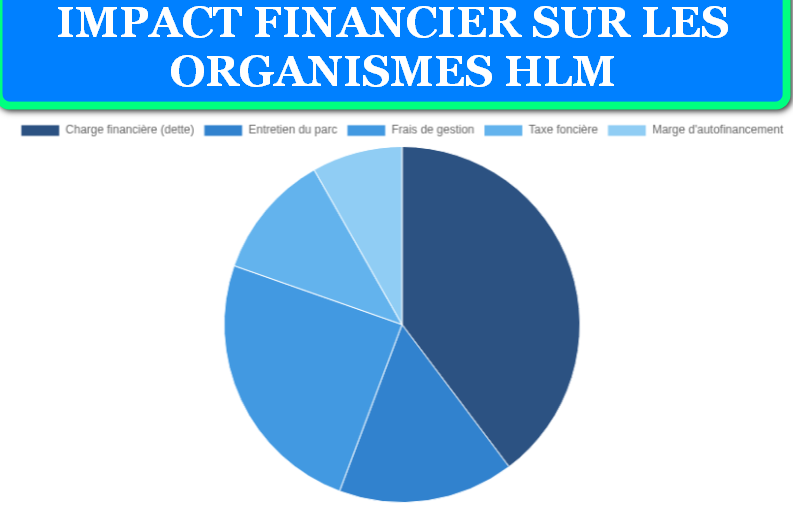

8. IMPACT FINANCIER SUR LES ORGANISMES HLM

La taxe foncière représente une charge significative pour les organismes HLM. Les données récentes montrent que :

- La TFPB acquittée par les organismes HLM représente près de 2,5 milliards d’euros

- Cela équivaut à environ 11,4% des loyers perçus (21,9 milliards d’euros)

- Elle constitue le troisième poste de dépense après l’annuité de la dette (8,7 milliards d’euros) et les charges de personnel (incluses dans les frais de gestion, 5,4 milliards d’euros)

- Sans les mécanismes d’allègements fiscaux (exonérations, abattements, dégrèvements), cette charge serait presque 50% plus élevée

IMPACT DES EXONÉRATIONS

L’exonération de long terme de TFPB représente une aide déterminante pour l’équilibre financier des opérations de logements sociaux. Elle équivaut à une subvention d’environ 20 000 euros par logement, ce qui est supérieur aux subventions classiques accordées.

ÉVOLUTION DE LA CHARGE FISCALE

La charge fiscale liée à la taxe foncière tend à augmenter pour plusieurs raisons :

- Arrivée à terme des exonérations de longue durée pour de nombreux logements construits dans les années 1990-2000

- Hausse des taux votés par certaines collectivités locales

- Revalorisation annuelle des bases

Planification fiscale :

Les organismes HLM ont tout intérêt à mettre en place une politique de veille fiscale et de suivi des échéances d’exonérations pour anticiper les impacts financiers et optimiser leur gestion.

9. PROCÉDURES CONTENTIEUSES

En cas de désaccord sur l’imposition, les organismes HLM disposent de plusieurs voies de recours.

RÉCLAMATION PRÉALABLE

La première étape consiste à adresser une réclamation écrite au service des impôts dont relève l’immeuble concerné. Cette réclamation doit être présentée avant le 31 décembre de l’année suivant celle de la mise en recouvrement.

Elle doit contenir :

- L’identification du contribuable

- L’objet de la réclamation

- L’exposé des motifs

- Les pièces justificatives

SAISINE DU CONCILIATEUR FISCAL

En cas de rejet de la réclamation, le contribuable peut saisir le conciliateur fiscal départemental. Cette démarche est facultative mais peut permettre de résoudre le litige à l’amiable.

SAISINE DU TRIBUNAL ADMINISTRATIF

Si le désaccord persiste, l’organisme peut saisir le Tribunal Administratif. La demande doit être présentée dans un délai de deux mois à compter de la notification de la décision de rejet de l’administration.

RECOURS CONTRE LE JUGEMENT DU TRIBUNAL ADMINISTRATIF

Les décisions du Tribunal Administratif peuvent faire l’objet d’un appel devant la Cour Administrative d’Appel, puis éventuellement d’un pourvoi en cassation devant le Conseil d’État.

Précautions importantes :

Lorsque des demandes de révision des valeurs locatives sont envisagées, notamment pour un grand nombre de logements, il est recommandé de se rapprocher préalablement des services fiscaux et éventuellement des collectivités concernées pour expliquer la démarche et son calendrier.

10. CONCLUSION ET PERSPECTIVES

La taxe foncière représente un enjeu majeur pour les organismes HLM, avec un impact direct sur leur capacité d’investissement et sur les loyers pratiqués. Les différents dispositifs d’allègement fiscal (exonérations, abattements, dégrèvements) constituent des leviers essentiels pour maintenir l’équilibre économique du secteur et permettre la production et la rénovation de logements à loyers abordables.

PERSPECTIVES D’ÉVOLUTION

Plusieurs évolutions sont à surveiller dans les prochaines années :

- Réforme des valeurs locatives : une révision générale des valeurs locatives des locaux d’habitation est prévue pour 2026, ce qui pourrait avoir un impact significatif sur la base d’imposition

- Dispositif « Seconde vie » : sa montée en puissance pourrait favoriser la rénovation énergétique du parc social

- Compensations aux collectivités : leur pérennité et leur niveau conditionneront l’acceptabilité locale des projets de logements sociaux

RECOMMANDATIONS POUR LES ORGANISMES HLM

Pour optimiser la gestion de la taxe foncière, plusieurs démarches peuvent être entreprises :

- Mettre en place une veille fiscale et juridique

- Suivre précisément les échéances des exonérations

- Anticiper les impacts financiers dans les plans à moyen terme

- Vérifier systématiquement les bases d’imposition

- Identifier et solliciter tous les dégrèvements applicables

- Mettre en place un suivi rigoureux des conditions d’utilisation de l’abattement en QPV

- Intégrer les avantages fiscaux dans l’arbitrage entre construction neuve et rénovation

Pour aller plus loin :

L’Union sociale pour l’habitat propose un accompagnement et des ressources documentaires détaillées sur ces questions. Le contexte évoluant régulièrement, une mise à jour des connaissances est recommandée à travers les publications et formations dédiées.

En définitive, la maîtrise des règles fiscales applicables à la taxe foncière constitue un levier essentiel pour les organismes HLM dans la poursuite de leur mission sociale, en leur permettant d’optimiser leurs ressources financières au bénéfice du logement abordable.